广告

经多年猪价磨底,上市猪企凭着降本增效“艰难”过冬,随着今年猪价回暖,越来越多的猪企在猪周期上行通道中迎来业绩大涨。

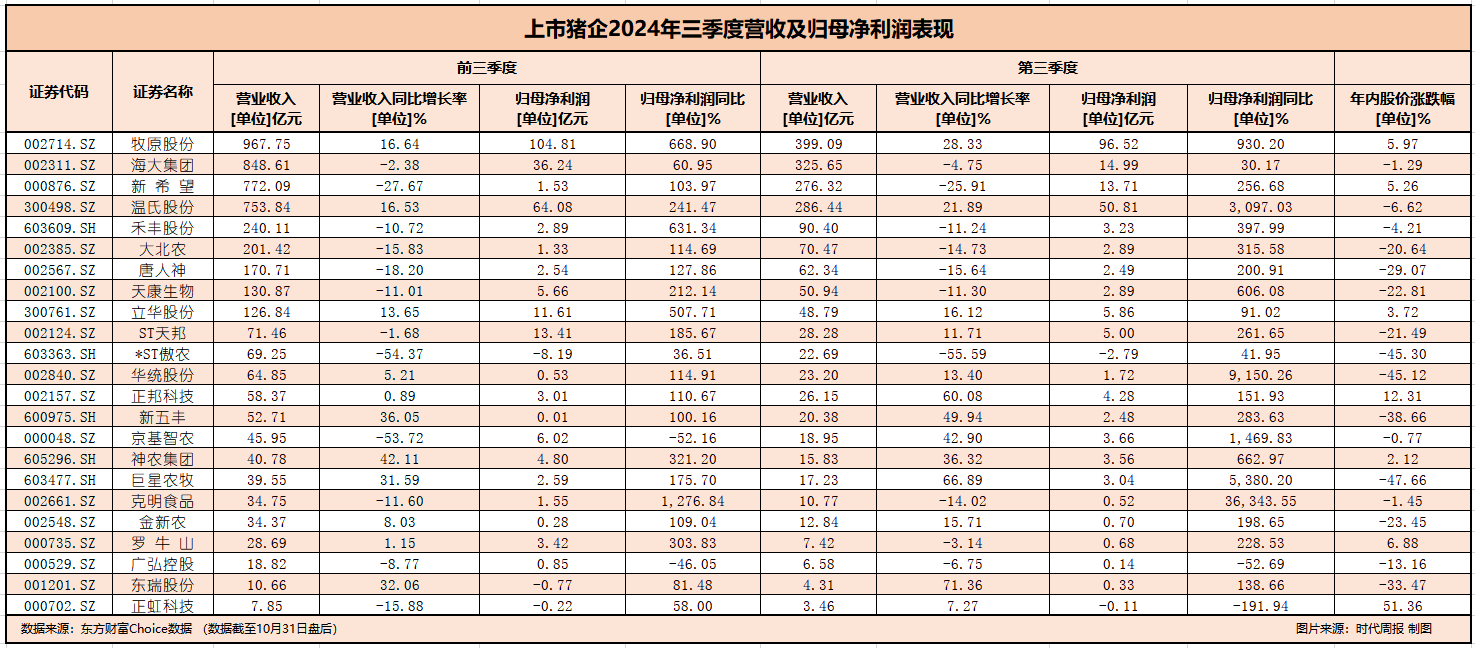

截至10月31日,上市公司的三季报披露完毕,记者统计了涉及生猪养殖业务的23家上市公司,一窥生猪行业的三季度成绩单。

多数企业今年前三季度实现扭亏为盈,“猪茅”牧原股份(002714.SZ)以104.81亿元稳当前三季度最赚钱猪企,温氏股份(300498.SZ)、海大集团(002311.SZ)、ST天邦(002124.SZ)、立华股份(300761.SZ)是为数不多实现“十亿级”归母净利润的选手。单看三季度,仅有正虹科技(000702.SZ)、*ST傲农(603363.SH)仍处于单季度亏损状态。

生猪出栏量同比增长、生猪销售均价同比上升、养殖成本同比下降是多数企业扭亏为盈的主要原因。

行业整体向好,但业内对于扩产却萌生不同的想法,有的采取轻资产扩产的方式,有的停下建厂的步伐。不过,无论扩产与否,降本增效仍是生猪微利时代的主旋律,部分猪企仍致力于继续降低养殖成本。

图片来源:图虫创意

“四大天王”营收占据半壁江山

总体来看,多数上市猪企今年前三季度实现扭亏为盈。据时代周报记者统计,2024年前三季度营收和归母净利润均同比增长的企业有11家。从营业收入来看,养猪“四大天王”分别是牧原股份、海大集团、新希望(000876.SZ)和温氏股份,合计营收3342.29亿元,占据半壁江山;营收增速“黑马”则是神农集团(605296.SH)、新五丰(600975.SH)、东瑞股份(001201.SZ)和巨星农牧(603477.SH),前三季度营收同比增幅在30%以上。

从归母净利润来看,目前“猪茅”牧原股份以104.81亿元稳当前三季度最赚钱猪企,温氏股份、海大集团、ST天邦、立华股份是为数不多的净利润“十亿级”选手。单看第三季度,归母净利润方面,21家企业处于盈利状态,其中12家成功实现扭亏为盈,仅有正虹科技、*ST傲农仍处于单季度亏损状态;扣非归母净利润方面,不少企业同比大幅增长,其中,京基智农(000048.SZ)增速最大,为29573.77%。

上市猪企三季报营收和归母净利润情况。时代周报记者 制图

对于扭亏为盈的主要原因,多数企业提及以下三点:公司生猪出栏量同比增长、生猪销售均价同比上升、生猪养殖成本较去年同期下降。

年初至今,随着前期饲料原材料价格下降在养殖成本的逐步体现及生产指标的持续改善,不少生猪企业养殖完全成本呈持续下降趋势。

记者从牧原股份处了解到,其养殖完全成本从年初的15.80元/kg降至9月的略低于13.70元/kg,降幅超10%,预计年底进一步降到13元/kg;神农集团养殖完全成本从年初的14.70元/kg,降至9月的13.40元/kg,降幅8.84%,已经达到2024年完全成本目标14元/kg以内;京基智农完全养殖成本已由2023年下半年的16.72元/ kg降至9月的14.59元/kg。

根据上市猪企披露的生猪销售数据,肉猪销售均价自年初以来一直处于震荡上升趋势,并在8月触顶回落,但9月销售均价仍处于同比增长的状态,涨幅多在10%~20%。

生猪出栏量方面,多数上市猪企前三季度生猪销售数量同比增长,但值得注意的是,*ST傲农和正虹科技生猪销售数量均同比降超60%,而他们正是唯二两家单季度亏损的上市猪企。对于销量下滑,正虹科技称主要原因是公司生猪出栏量减少所致。

不过,在多数猪企扭亏为盈的时候,广弘控股(000529.SZ)和京基智农前三季度出现减盈现象,是行业内营收和归母净利润同比双降的唯二上市猪企,但下滑的主因并非生猪养殖业务。

京基智农表示系房地产项目交付数量较同比大幅减少;广弘控股表示主要系下属企业政策搬迁补偿收益以及非经常性政府补助同比减少,以及公司各生产养殖基地的员工有所增加。

扩产与否,猪企面临“十字路口”

行业走出寒冬、整体利润向好之时,部分企业多有扩产的想法。

京基智农表示,公司规划2025~2027年生猪出栏目标分别为300万头、420万头、600万头,通过满产满负、轻资产扩张及高效资本运作等方式,发展优质产能,提升养殖规模。

巨星农牧表示,公司将继续加强轻资产扩产方式,以价值区域布局产能和开展投资为导向,通过租赁、收购、新建及改扩建猪场扩大产能,整合优质产能资源和提高产能利用率,专项推动养殖场交付和引种,实现公司规模持续增长和高质量发展。

广弘控股则在10月29日的投资者关系活动记录表中提到,在兴宁基地年出栏30万头生猪养殖项目有序进行的同时,还确定租赁兴宁新圩配套育肥场项目,作为下游配套肉猪养殖场,兴宁基地的产品链得到延伸。该项目达产后,年出栏肉猪数量将再增加13万头。

有人扩产,也有人选择停下建厂的步伐。如金新农(002548.SZ)在10月21日宣布终止部分募投项目,包含1个商品猪场和1个母猪场,同时,未来生猪业务将在现有产能的基础上优先做到满产满线生产。

国家统计局数据显示,三季度末,全国生猪存栏42694万头,同比减少1535万头,下降3.50%;环比增加1160万头,增长2.80%。其中,能繁母猪存栏4062万头,同比减少178万头,下降4.20%;环比增加25万头,增长0.60%,基础产能继续小幅调增。

但无论产能扩张与否,降本增效依旧会是生猪微利时代的主旋律。

10月26日,PIC®中国、神农集团和巨星农牧合资组建的PIC®黔南遗传核心场项目宣布启动。该核心场投产于2022年11月,此次PIC®中国将黔南遗传核心场部分股权转让后,由PIC®中国占股40%,神农集团占股34%,巨星农牧占股26%。

神农集团副总裁兼养殖事业部总经理顿灿表示:“此次合作,一方面在神农集团战略高速发展期,该场可确保持续稳定的高遗传潜力种猪的充足供应,满足神农集团高质量发展的需求;另一方面,可以结合神农集团在不同区域发展的市场客户需求,定制化提供更有竞争力的种猪产品,以实现商品猪终端产品效益最大化。”

牧原股份曾在互动易回复,后续成本下降将主要来自生产效率的提升和精细化管理上,公司有信心实现年底13元/kg的成本目标。

针对四季度生猪市场走势,2024年10月25日,农业农村部党组成员李敬辉在发布会表示,其多次组织养殖企业、行业协会和专家开展会商,多次组织养殖企业、行业协会和专家开展会商,大家认为随着猪肉消费进入旺季,猪价大幅波动的可能性较小,生猪养殖头均利润有望保持在正常水平。

中国农业科学院北京畜牧兽医研究所研究员朱增勇对记者表示,3月份以来新生仔猪数量稳步增长,带动四季度生猪出栏量将季节性增长,但生猪供给仍将低于上年同期,供需形势好于三季度,但仍然呈现略偏紧状态,一定程度上支撑猪价仍将处于成本线以上。从消费来看,四季度猪肉消费将会进入旺季,带动猪价元旦前进入季节性上涨通道。预期四季度猪价仍将明显高于上年同期,但由于生猪供给环比增长,生猪价格超过8月份价格高点的可能性较小。