广告

在瞬息万变的市场中,生猪价格行情始终牵动着每一位从业者的心弦。随着市场供需关系的微妙调整、政策导向的明确以及季节性消费变化的逐步显现,猪价行情正步入一个值得密切留意的关键时期。2024上半年行情有什么波动特征,下半年猪价走势究竟如何,什么时候能达到高点?本次农财直播由安佑科技新品——七彩奶豆特约,邀请到农业农村部生猪产业监测预警首席专家王祖力来深度解析2024下半年行情。

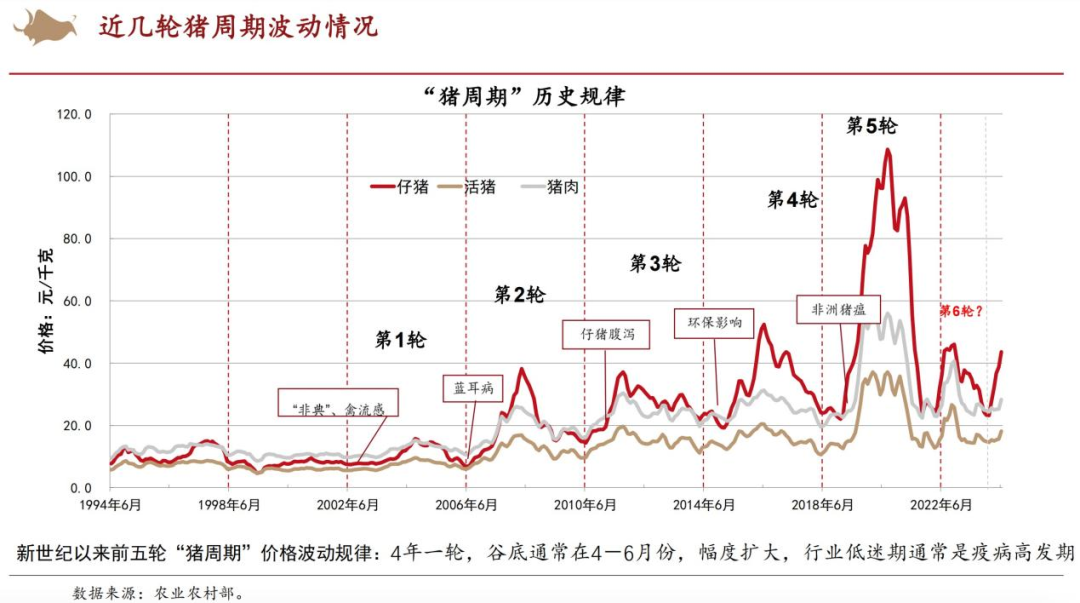

王祖力指出,2022年上半年,猪价一度跌到很低的价位水平,10元/公斤左右。那段时间整个市场是极度的悲观,对未来不抱任何希望。就在业内即将对未来没有任何一点信心的时候,猪价在2022年的4月份开始一路快速的上涨。

很多人认为这轮不算一轮周期,因为其表现跟历史上周期的表现不一样,所谓的猪周期,就是猪价从低迷期-复苏-繁荣-衰退-低迷萧条的过程,这就是一个周期性的波动过程,只是说表现形态跟历史上的周期不太一样。

今年3月份猪价又开始新一轮的上涨,这可以定义为又开启了新一轮的所谓的第七轮周期。第六轮猪周期已经结束了,猪价涨又跌,跟历史上的周期过程是一样的,都是猪价明显上涨之后又跌回来,整个过程是一个完整的周期性表现。所以从3月份以来其实已经进入到了第七轮周期的上行周期的过程中。

产能的周期性变动导致价格的周期性波动

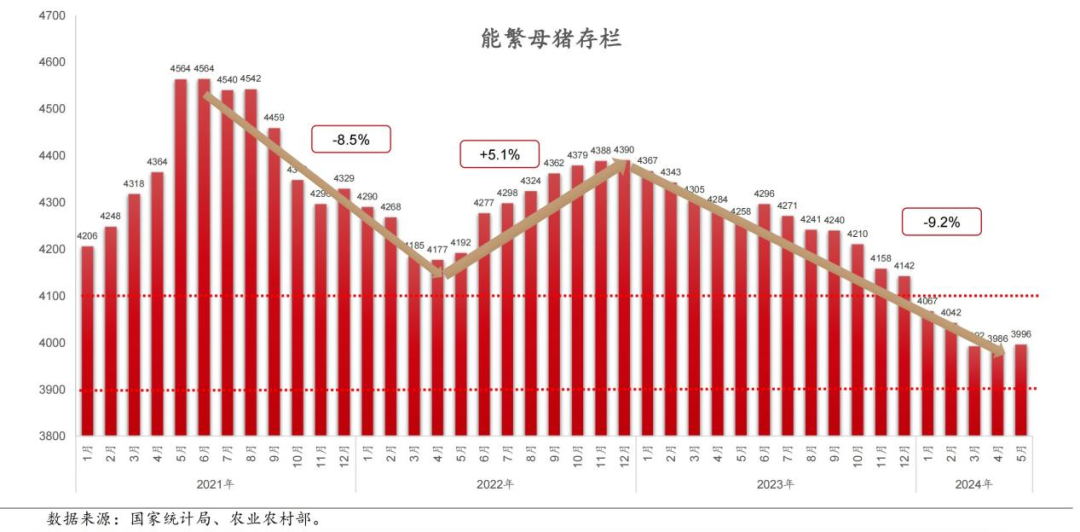

王祖力表示,猪周期背后核心的驱动逻辑,其实都是产能的周期性变动所带来的价格的周期性的波动。前期受非洲猪瘟疫情影响,产能去化幅度非常大,然后从2019年四季度开始,产能开始恢复,连续恢复接近两年的时间,让产能恢复到一个正常水平。随着产能恢复,养猪又开始出现亏损,2021年下半年养猪就开始进入到亏损状态,然后行业开始去产能。这一轮去产能持续了10个月,从2021年6月的4,564万一直去到2022年4月份的4,177万,累计的去化幅度是达到了8.5%。

可见这一轮是产能的周期性变动所带来的2022年下半年的猪价的周期性的上涨,因为产能去了8.5%,而且持续的时间很长,带来了2022年下半年猪价的上涨。

2023年全年猪价低迷是产能过剩导致

2023年猪价一直处于相对比较低迷的状态,也是因为从2022年5月份起,产能又开始恢复和增长,到年底增到了4,390万头,增幅是5.1%,产能又进入到过剩的状态。

农业农村部2021年对外发布全国生猪产能的正常保有量是4,100万,但是2022年年底增到了4,390万头,远远高于4,100万头的正常保有量水平,所以这是一个过剩的状态,导致了2023全年行情处在相对比较低迷的状态。

今年3月份最新版的生猪产能调控实施方案出台,全国能繁母猪存栏量的正常保有量,从2021年的4,100万头调减到了3,900万头,并说明绿色合理区间是3900万头正常保有量的92%-105%,即3588-4095万头。近期公布的今年5月份的全国能繁母猪存栏量3,996万头,这是处在一个绿色合理区间。从业人员都能够获取到这样的一些信息,调整产能目标和方向就更明确了。

生猪行业未来可能进入微利时代

王祖力认为,只要没有出现一些外部的不可控因素的影响,产能大部分的时间都会处在绿色合理区间,产能没有大幅度的去化和增加,价格波动的幅度也就不会那么大。

目前行业内卷特征明显,养殖场户去产能愿意弱,最终带来的结果是产能去不动,产能长期处在一个相对饱和的状态,很难获得很好的利润,很难会迎来暴利期,行业可能未来会进入到一个微利的时代。

当前依然处在猪价上涨的过程中

对于2024下半年行情展望,根据当前周期位置研判,其研判逻辑是产能周期决定价格周期,产能去化最终会带来价格上涨,产能恢复增长会带来价格的下跌。产能增长最终会带来供应量增长,供应量增长会带来价格下跌,这是它们之间影响的逻辑。

现在行业处于猪周期中上行周期的过程,这一轮周期是新世纪以来的第七轮周期。产能的相对低点,理论上对应的是价格的相对高点,按照过去的对应关系,可以研判接下来行情的走势。

从去年年初开始产能的去化,到目前为止,4月份是3,986万头,5月份是3,996万头,总体上讲,最近这几个月产能是处在一个相对低点的位置。理论来讲对应未来价格会有一个相对高点的位置,接下来价格的趋势应该是向上的。

2024年4、5月份市场的价格已经开始在趋势性地往上涨,未来应该依然是趋势向上的一个过程。根据产能去化的趋势研判,下半年价格高点会比5、6月份更高一些。现在依然是处在产能去化效果兑现的过程,产能去化会带来供应量的下降,这对应的就是价格会趋势性的上涨。现在依然处在价格上涨的过程中。

基本面主导,情绪助推,下半年行情大跌风险不大

很多人认为3月份以来的趋势性上涨行情是市场情绪主导的,如果是情绪主导的,后面很有可能会再次出现类似于2022年底那样的行情崩塌的情况。王祖力认为,这波价格的上涨是基本面主导,情绪只是起到助推的作用,也就是说3月份以来,这一波猪价的上涨更多的其实是供需基本面的改善,供需关系的改善所带来的价格的上涨。产能前面一直在去,最终一定带来出栏减少,供应缩量,出栏减少,供应缩量最终一定会带来价格上涨,所以这一波价格上涨,主要还是供需基本面的改善所带来的价格的上涨。

当然依然也是有情绪性因素的影响,情绪会让价格出现阶段性的超涨,但是超涨之后会有理性的回调。从每公斤13元涨到每公斤17-18元,个人认为是基本面的支撑,涨到19-20元,可能有市场情绪的泡沫在里面。

这种基本面改善所带来的价格的上涨,它的支撑力是很强的。所以接下来猪价不太会有大跌的风险。压栏和二次育肥对猪价也形成了支撑,但是我们观察到,其实猪价到每公斤19-20元时,很多的压栏和二育的,已经有恐高的情绪,也不太敢再入手,情绪并没有特别强。所以这对猪价上涨的贡献,不是起主导的作用,只是起到助推的作用,猪价出现大跌的风险不大。

压栏惜售和二次育肥情绪好转但谨慎,体重上升但幅度不大

从16省(直辖市)瘦肉型白条猪宰后均重数据看,3、4月份以来体重确实是在增长,但这并不说明市场情绪是比较极端的,更多的是一种季节性和恢复性的体重增长。总体上处在一个正常范围之内,这样的话猪价接下来就不太会大跌。

在进口肉方面,前5个月进口量跟去年的前几个月相比已经下降了很多,所以进口对市场供需关系的影响不会很大。包括冻肉也一样,今年上半年并没有太多的入库,冻肉的库存现在是不高的。

在供应方面,今年的前5个月跟去年相比较,同比已经开始下降。在入库需求少、没有极端的压栏,也没有大量二育入场的情况下,猪价就是兑现产能去化的效果,供应缩量价格上涨,这都是正常的市场表现。所以说趋势已非常明确,对于下半年大方向猪价中枢应该依然还是向上的。

在其他因素不变的情况下,本轮上涨的强度理论上不会太弱

业内很多人依然会关心接下来猪价到底能涨到一个多高的水平。判断价格的高度,核心要看产能去化的幅度。产能去化的深度比较深,价格上涨的幅度才能比较大。产能如果去化的深度比较浅,价格上涨的幅度可能也就不会太大了。

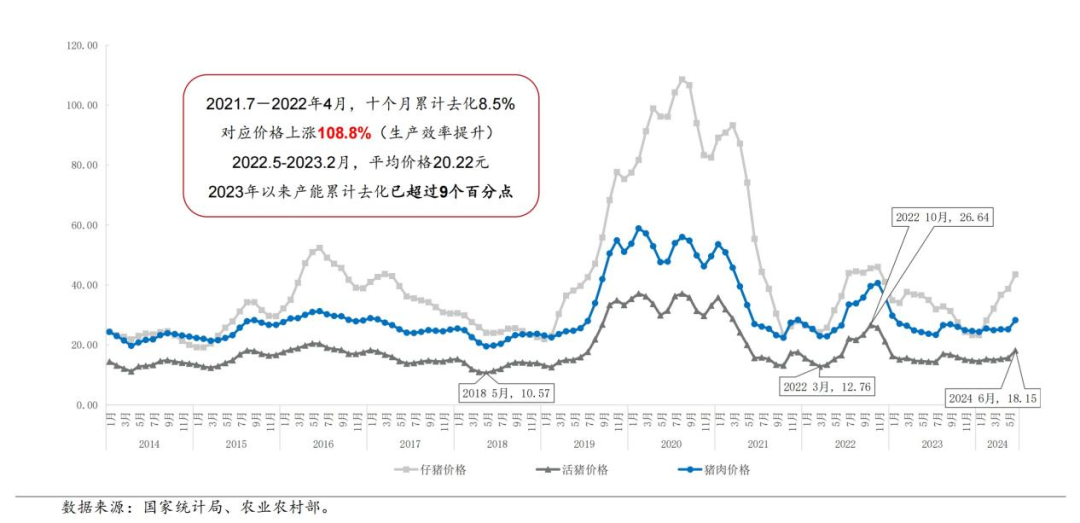

从2023年1月开始,产能开始去化,到2024年4月,产能从4,390万头降到了3,986万头,累计下降了9.2%。可以对比产能去化幅度带来价格上涨的高度的历史上的经验。可比性比较强的就是2022年那一波行情,当时产能从4,564万头降到4,177万头,降到去化的幅度是8.5%。通过对比之后,发现现在产能是更低的,产能去化的幅度跟那一轮相比较也是更大的。也就是说,如果生产效率、消费需求和市场情绪等其他所有的外部因素,假设都不变的情况下,理论上来讲,这一轮价格上涨的强度要比2022年那波价格上涨的强度要强。

在上一波的产能去化中,2021年7月-2022年4月,十个月累计去化8.5%,所带来的效果是对应价格上涨108.8%(生产效率提升)。在2022年5月-2023年2月,平均价格是20.22元。2023年以来产能累计去化已超过9%,比上一波幅度是更大的,理论上来讲对应的价格上涨的强度应该是要更强一些。假设其他所有因素都不变的情况下,6月份的平均价格每公斤已经超过18元,6月份包括生猪、猪肉、仔猪的价格都出现特别明显的上涨,这个趋势性上涨的行情已经非常明确。

当然,我们测定周期强度的假设前提依然有一定的不确定性。近两年能繁母猪生产效率是否有大幅度提升,猪肉消费需求是否有明显变化,市场情绪是否可以保持稳定,依然需要我们适时做出理性评估,并相应地修正我们对后市的预期。

互动问答环节

在本次直播过程中,有不少在线观众对于讲课内容较有兴趣,并纷纷在留言区提问题咨询,主持人挑选出几道代表性的问题来提问。

问:下半年会有中秋节、国庆节,您认为节日对于猪价行情有什么影响,是否会在节日期间迎来较大涨幅?

王祖力:个人认为今年猪价的波动可能会表现出来比较典型的季节性的波动的特征。下半年的中秋、国庆,根据以往的季节性波动规律,一般中秋、国庆之前猪价都会有一波相对比较明显的上涨,今年应该也不会例外。当然这个前提依然还是看到的现象,现在业内压栏并没有很严重,包括二次育肥的量也并没有很大,尤其是猪价到每公斤19、20的时候,很多人已经不太敢去赌行情,已经认卖了,觉得这个价格已经可以了。这实际上是在顺势出栏的,在这种情况下,中秋、国庆季节性的消费旺季,对猪价的拉动作用依然还会表现出来。

问:您预测2024下半年猪价最高能达到多少?将在什么时候达到?

王祖力:这个结论其实很难给出来,即使给出来一个结论,可能会对市场带来误导。举个例子,如果我们预期8月份价格有可能会出现每公斤22元的行情,会不会有很多人从现在7月份就开始压栏惜售,都把猪留到8月份卖,这样的一致性预期会导致近期价格就开始异常上涨,8月份反而会因为大家集中出栏出现下跌。所以判断什么时间节点会出现高点,会很容易误导行业。今年的市场情绪,从目前的情况来看,可能跟前两年相比要谨慎得多。这种情况若能够持续下去,可能冬至前后、春节前出现更高一点的市场行情的概率要大一些,但这个前提依然是行业保持谨慎的情绪,不要过多的压栏,也不要有大量的二育来干扰市场的行情。

问:全球经济形势、贸易政策等因素是否会影响猪价走势?进口肉类是否会对国内生猪市场带来冲击?

王祖力:自2024年6月17日起,中国商务部已经对原产于欧盟的猪肉及猪副产品发起反倾销调查,欧盟的猪肉价格其实也相对高了,还有现在市场上的表现,所有的这些外部因素,对国内现在的市场供需关系而言,应该都是利好的表现。接下来比如说对欧盟的反倾销调查被证实,确实是有倾销的这么一个事实的话,可能我们要对欧盟加征关税,到时可能国内贸易商从欧盟进口,成本可能会更高,没什么利润空间,国内会进一步减少从欧盟进口的量,这样国内市场供需关系可能会表现得更好一些。在进口肉方面,今年前5个月进口量跟去年的前几个月相比已经下降了很多,接近50%,所以进口肉对市场供需关系的影响不会很大。

问:针对今年行情变化,能否给予一些建议给养殖户?

王祖力:有三点建议,一是行情已经明显的好转,手里有猪才是王道。要把病要防好,确保猪群的健康,不要在养殖环节出问题。二是不要极端地去赌某一个时间点的行情。很多养殖场户本来猪已经很大了,但就是不卖,非得等到某一个时间节点。其实这是非常不提倡的,我觉得还是要顺势出栏。价格上涨时,适度地把体重往上增一增,这个是可以的,但是一定不要极端的去赌行情。三是建议养猪人保持产能的稳定。官方对外发布现在全国的产能是处在合理水平,虽然行情已经开始出现明显的上涨,建议不要说价格一涨,马上就开始去大量地上产能,去补母猪,去赌未来价格能够继续涨。因为现在大量上产能,未来会带来生猪产能过剩,可能商品猪的出栏就要到明年的上半年,到时可能猪价会有下跌的风险。

问:四川、天津等不少地区在鼓励生猪养殖,政策推动下,母猪存栏是否会较快增加?对于明年猪价,您怎么看?

王祖力:如果接下来行情一直表现还不错,业内会不会又开始去像前几年那样疯狂地上产能,很多人会担心这个问题。但是我认为应该不会出现。因为现在行业对下半年包括对明年的预期总体是比较谨慎的,对未来预期并没有特别的高,很多人也不太会因为预期很好而去补产能,去赌未来的行情。

连续一年多时间的亏损,让很多的养殖场现金流资金的压力比较大,一些集团企业负债率都还比较高,在这种情况下,可能需要一段时间去缓一缓压力,然后去修复一下资产负债表。

业内补母猪的意愿至少从目前的数据上来看并没有特别强,可能补仔猪的动力要强一点,但是补母猪其实并没有太多。从市场预期、现金流资金链的角度来讲,总体上下半年产能应该不会出现大幅度的增长。在这种情况下,市场总体的表现应该就不会太差,因为现在产能量级是处在绿色合理区间的,只要处在绿色合理区间,就能够确保行业接下来的这一年,也就是2025年,依然能够获得正常的盈利水平。