近两年,“二师兄”一直是广大消费者关注的焦点。

从去年的五月份之后,生猪价格就出现不同程度的上涨,从十几元到二十几元到三十几元,部分地区甚至达到四五十元,众多网友一度表示“猪肉成了我的奢侈品”!

其实,猪肉一直是我国的主要肉类消费品。相关数据显示,2019年之前,中国猪肉年产量长期维持在5000万吨以上。但在非洲猪瘟、禁养限养、猪周期等多种因素的影响下,中国猪肉产量在2019年首次跌至4208.03万吨。猪肉产能下降导致2019年猪肉价格一再飙升。

而今年上半年,生猪销售价格持续高位运行,各大猪企迎来“风口”!

01猪企业绩“飘红”

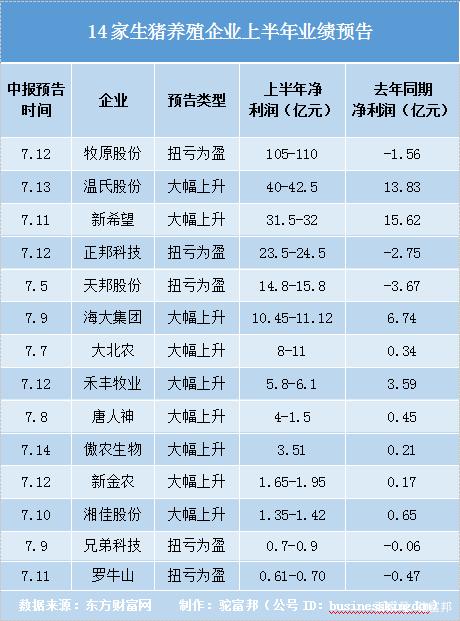

截至7月14日,14家生猪养殖概念股全部披露上半年业绩预告,净利润同比“大幅上升”或“扭亏为盈”。

如同近期股市,各大猪企业绩“飘红”。其中,牧原股份、正邦科技、天邦股份、兄弟科技、罗牛山等企业较去年同期扭亏为盈,其余以温氏股份、新希望、海大集团、大北农等为代表企业业绩大幅上升。

整体来看,头部猪企最低业绩预告计算近250亿元,而河南本土企业牧原股份2020上半年净利润超100亿元(这一数字远超其2019年全年净利润61.14亿元),几乎独占半壁江山,领跑猪市场!

图片来源:东方财富网

截至7月14日,牧原股份总市值突破3600亿元,较年初总市值增长超过1500亿元!

那么,猪企增收、猪股暴涨背后有什么原因导致呢?

02背后原因几何

首先,猪企业绩暴增的背后,得益于中国生猪养殖行业迎来的长时间上行的“猪周期”。

2018年以来,猪市场受非洲猪瘟的影响,生猪存栏、出栏、能繁母猪数量均出现较大幅度下降。2020年初,在新冠疫情等因素影响下,猪周期效应愈加强烈。

当国内生猪产能大幅下降,供应持续紧张,猪肉市场供需矛盾突出,上半年生猪价格较上年同期大幅上涨,且持续高位运行,这就导致了养猪企业销售收入较上年同期增幅较大,进而实现扭亏为盈、净利润同比大幅度提升。

数据来源:农信研究院

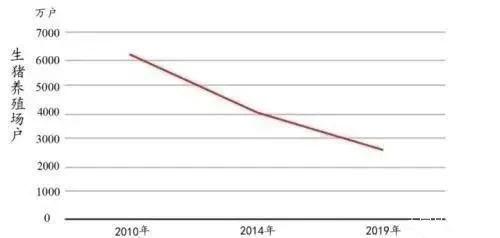

其次,我国生猪养殖业以中小散户为主,即便是牧原股份、温氏股份、新希望等龙头企业加起来所占市场份额仍然较低,与发达国家相比生猪养殖行业的规模化、集约化程度不高。

在“双疫情”叠加效应影响下,中小散户抗风险能力较弱,大量生猪养殖企业纷纷退场。另外,我国养猪场户数量不断减少,由2010年的6170万户下降到2019年的2600万户,短时间内导致猪市场供需不平衡。

数据来源:农业农村部、农信研究院

而头部猪企应对风险能力较强,资金、技术、人才和品牌等方面远超中小养殖散户,当猪肉价格持续走高时,头部猪企自然成为最大受益者!

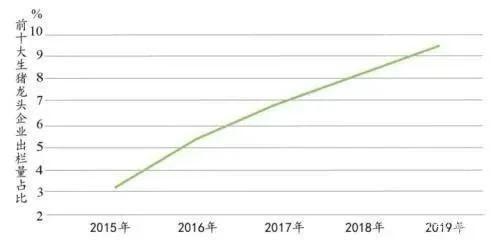

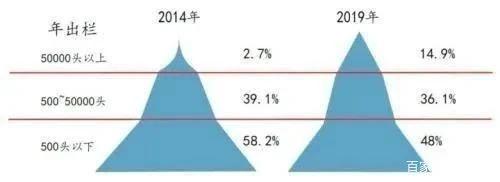

有专业人士分析,对于国内养猪企业来说,未来依然会保持一段时间的高增长期,借助资本市场的力量以及国家政策的扶持,养猪龙头企业将继续扩大养殖规模,结合自身优势整合小型养殖户或自建猪场以增加市场份额。此外,2020年生猪规模化养殖比重也将进一步提升!

规模化养殖比重 数据来源:农信研究院

其实,生猪养殖规模化、科技化是大势所趋!

从近两年看,继网易后的阿里、京东、腾讯等各大知名互联网企业,以及恒大、碧桂园、绿城、万科甚至万达等房产巨头纷纷跨界养猪便可窥知一二!众多资本成为“猪队友”,无疑利于生猪养殖行业发展。

今年以来,虽然生猪生产持续加快恢复,生猪出栏上市量增加,但受限于养猪本身的长周期特性,大量产能的释放或许还要再等久一些,市场供应偏紧的情况并不能及时有效得到缓解!

03下半年猪肉价格将会如何?

从供应方面看,3月份以来,生猪出栏量连续4个月环比增长;从消费方面看,随着新冠肺炎疫情得到有效控制,餐饮业恢复经营,工厂复工,学校复课,猪肉消费潜力得到充分释放。

2020上半年猪肉价格整体呈现“V”字型变化,2月份受疫情影响,猪肉价格走高,进入6月份,猪肉价格在之前连续下降3个多月后又出现上涨,生猪生产供应形势受到广泛关注。

6月份以来,由于强降水加剧非洲猪瘟疫情,南方地区生猪产能恢复速度放缓,其他地区能繁母猪存栏下降;另外境外疫情反复,国外多家肉厂出现新冠肺炎聚集性感染,下半年我国猪肉进口量将大幅缩减。

长期来看,今年年内生猪产能恢复的速度依然不容乐观,市场上的生猪供给非常有限,那么猪肉价格自然不能及时回落,十几元一斤的猪肉依然很遥远!

从政策角度来看,国家已经明确表示在未来三年内,将注资3000亿元用于支持养猪行业,意在鼓励生猪养殖以弥补猪肉需求的缺口。

明后年来看,生猪养殖出现过剩的可能性是存在的,全行业扩容最后的格局就是价格低过成本线,继而进入下一轮“猪周期”。