广告

近期,温氏重磅消息接连不断,一边是11月销售数据亮眼,一边是内部董监高换届以及大手笔收购动作引关注。

温氏:11月收入首次破60亿

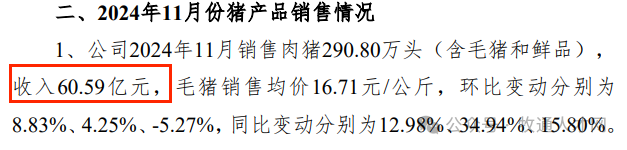

据温氏12月5日公告,公司11月销售肉猪290.8万头,肉猪销量为今年以来最高,也是仅次于历史最高销量!此前,温氏也曾透露第四季度出栏会放量。

(图源:温氏公告)

收入方面,11月肉猪销售收入60.59亿元,同比增34.94%,该收入刷历史新高,也是首次突破60亿元。温氏表示,公司肉猪销售收入同比增长,主要是销量与销售价格同比增长所致。

若按照温氏最新销售均价16.71元/公斤、11月卖猪290.8万头、最新成本13.4元/公斤估算(按照120公斤标准出栏体重计算),预计头均盈利397.2元,11月预估盈利11.55亿元!

据行业媒体统计,从近期超10家公布的生猪销售数据来看,销售均价大部队来到16元区间甚至有的低于16元,而温氏控本成效显著,成本仅次牧原,头均盈利最高!

(图源:猪场动力网)

2024年前11个月,温氏出栏生猪2714.2万头,距离今年出栏目标下线的3000万头差285.8万头,按照当前出栏增速,完成目标区间问题不大。前11个月生猪销售收入557.85亿元,同比增长33.94%。

肉鸡方面,2024年前11个月,温氏销售肉鸡11.0亿只,销售收入307.83亿元。

高管团队年轻“血液”注入

行业局势多变,高管年轻“血液”注入是对公司未来发展战略的积极响应,以新的视角来面对市场挑战。

回顾温氏的近4年,净利润也如“过山车”大起大落。2019-2023年,公司营收分别为:731.44亿元、749.39亿元、649.65亿元、837.25亿元、899.21亿元,同期实现的净利润分别为:139.67亿元、74.26亿元、-134.04亿元、52.89亿元、-63.9亿元。2024年,温氏前三季度净利润64.08亿元。

今年多家猪企虽在第三季度迎来赚钱爆发期,但此后猪价下滑,到11月份,大部分猪企的盈利水平又回到了今年6月份的水平。

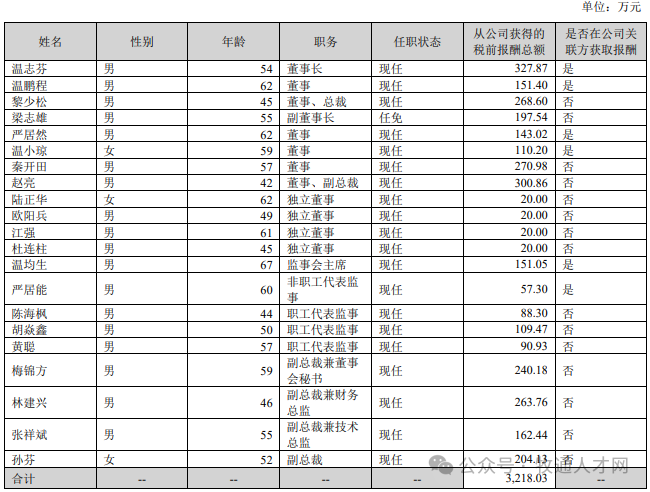

温氏在12月10日公布,公司董监高换届,新一届董监高团队正式亮相,而这次高管团队年轻化趋势明显!

(图源:温氏股份)

如本次49岁的蒋荣金先生被聘任为温氏副总裁及董事会秘书,年仅36岁的温蛟龙先生任命为非独立董事。

据温氏2023年报,剔除独立董事、监事会主席、监事后,温氏共有12位董事和高级管理人员,平均年龄为54岁,年龄中位数为55岁,并且没有40岁以下的成员。

(图源:温氏2023年年报)

原本42岁的副总裁及非独立董事赵亮是最年轻的,今年36岁的温蛟龙“入阁”后,成为公司高管团队中更年轻的一位。以上均表明,温氏在管理层结构上正在朝着年轻化方向发展。

正如温氏此前在公告中所提及的,公司未来的发展将更加注重内部协同与资源整合,年轻化的团队有望推动更多创新举措,实现可持续增长。

未来,温氏管理层年轻化变革能否成为企业发展的新引擎,同样值得期待。

16亿元收购筠诚和瑞

除了董监高换届,温氏还有一个大动作引关注。

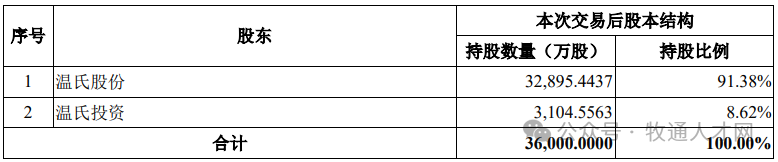

据12月13日温氏公告,公司拟使用约16.1亿元现金收购筠诚和瑞91.38%的股权。

(图源:温氏公告)

据了解,温氏目前已通过全资子公司广东温氏投资有限公司间接持有标的公司筠诚和瑞8.62%股权,为其第二大股东;本次交易完成后,公司将合计持有筠诚和瑞100%股权,筠诚和瑞将成为公司的全资子公司,而温氏则将新增环保技术与服务的业务。

资料显示,筠诚和瑞聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,主营业务包括环保工程、环保项目运营以及有机肥生产与销售,为规模化养殖企业、大型能源企业和县域政府等客户,提供全面的“固、液、气”污染物治理及资源化开发与利用方案。

温氏为畜禽养殖的重点龙头企业,公司业务与筠诚和瑞的环保技术与服务存在紧密的协同效应。

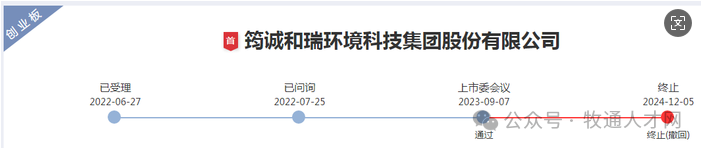

值得关注的是,筠诚和瑞自2022年6月就尝试在深交所创业板IPO上市,并于2023年9月就过会并通过上市审核,不过在2024年12月5日撤回IPO申请,终止其独立上市计划。

(图源:界面新闻)

几天过后,温氏发布了该收购计划。

温氏表示,此次收购是公司响应国家绿色发展战略、推进农业绿色升级的重要举措,也是公司主动契合和响应国家上市公司并购重组最新政策导向的有力彰显。

最新发布