广告

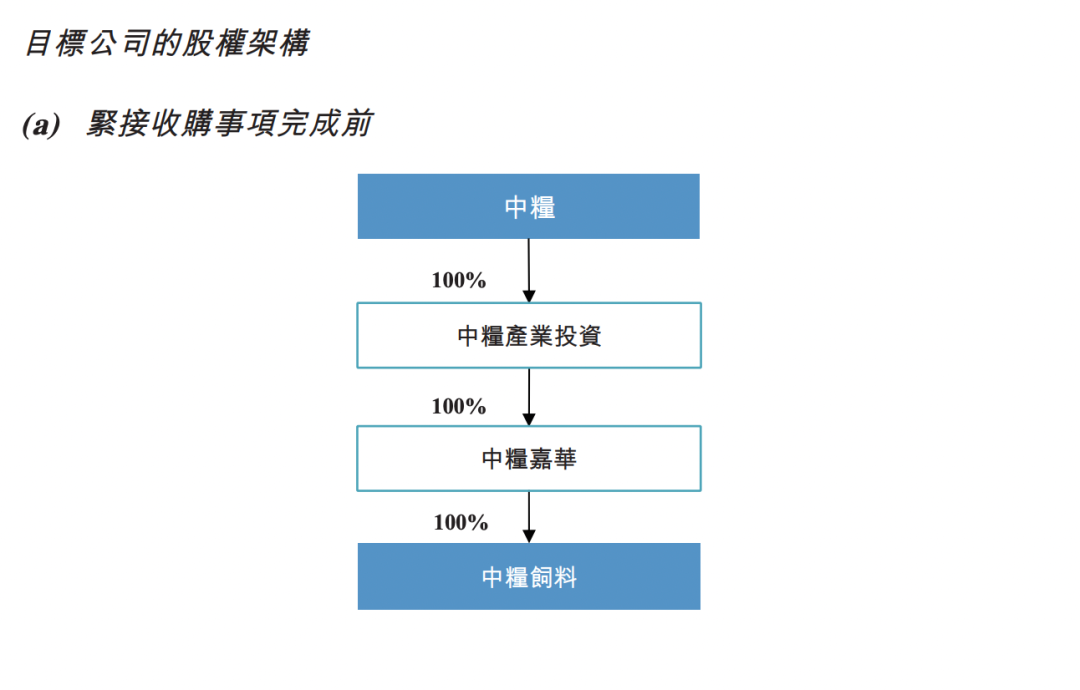

10月21日晚,中粮集团旗下肉类业务平台中粮家佳康(01610.HK)公告,公司与中粮产业投资订立收购协议,中粮产业投资同意出售且公司同意收购目标公司中粮嘉华100%股权,经双方按一般商业条款公平友好协商,厘定的买方收购目标公司100%股权的代价为15.69亿元人民币。

中粮家佳康表示,收购事项契合公司发展战略,将有利于公司进一步完善全产业链战略布局,降低养殖成本,优化业务结构,提升抗风险能力。

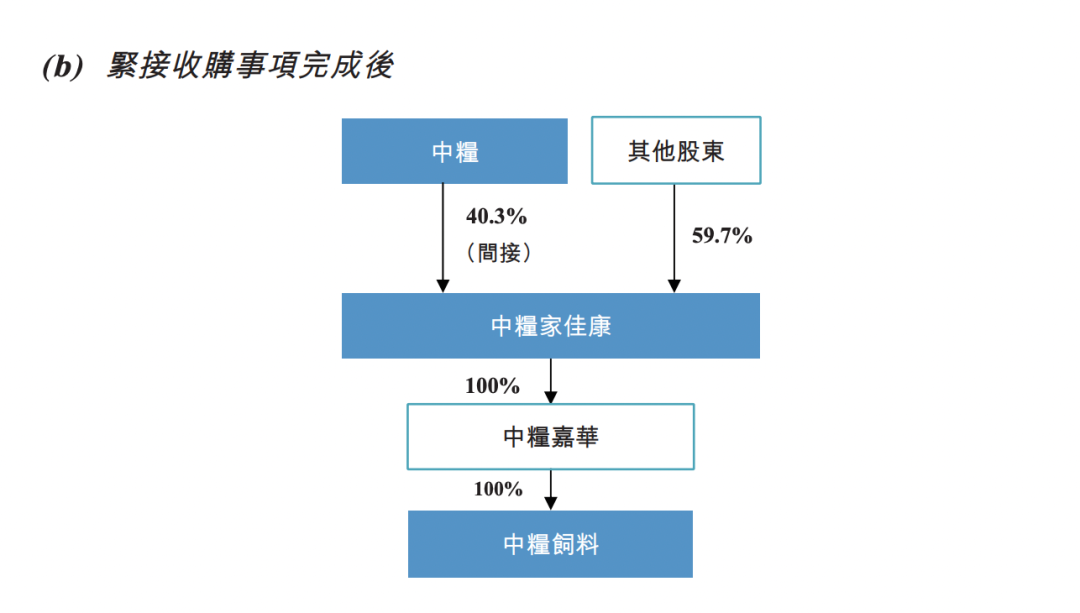

收购完成后中粮嘉华将成为中粮家佳康全资子公司

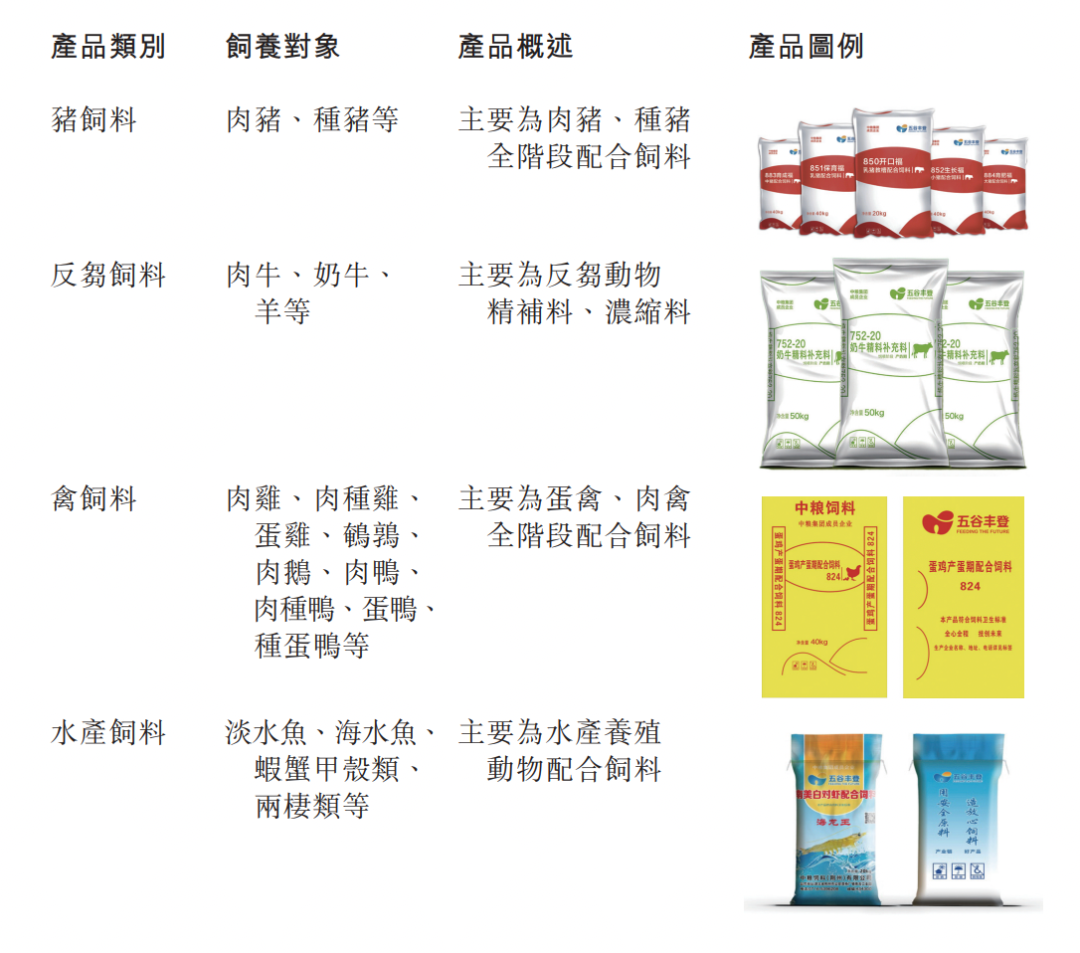

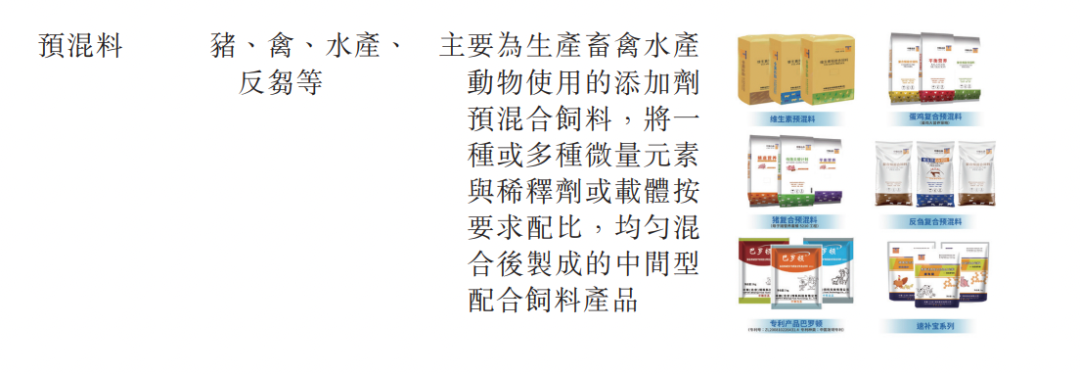

据介绍,目标公司中粮嘉华的主营业务为投资控股,全资控股中粮饲料。中粮饲料核心业务涵盖猪饲料、反刍饲料、禽饲料、水产饲料、预混料等饲料产品的研发、生产、销售及配套技术服务。

中粮饲料旗下核心品牌“五谷丰登”和"锐科"的品牌影响力日益增强,市场规模稳步扩大。产能布局方面,截至2023年末,中粮饲料在全国拥有21家饲料加工厂,2023年中粮饲料生产及销售饲料超过200万吨。

中粮家佳康是中粮集团旗下的全产业链肉类业务平台,业务包括饲料生产、生猪养殖、屠宰分割、生鲜猪肉和肉制品生产、销售,并在全球肉类主产区进行全品类(猪肉、牛肉、禽肉及羊肉)直采以及进口分销。

2024年上半年,家佳康实现营业收入45.71亿元,同比下降21.4%,据公告,这主要与生猪出栏量同比降低、肉类进口业务主动缩量有关。

据最新公告,今年前三季度,中粮家佳康的生猪出栏量合计为248万头,对比上年同期的逾364万头,下降了约32%。

收购前后相关企业股权结构变化(来源:上市企业公告)

收购事项完成后,中粮嘉华将成为中粮家佳康全资附属公司,中粮嘉华的财务业绩将在本公司的财务报表综合入账。

从财务方面来看,目标公司2022年和2023年的收入分别约为77亿元和85亿元,税后净利润分别为0.96亿元和1.55亿元。其这两年的净资产分别为12.36亿元和14.19亿元。

假设收购事项已于2024年6月30日完成,中粮家佳康2024上半年收益将由人民币45.708亿元增加至人民币 74.833亿元,增长约 63.7%;2024上半年除税后溢利(生物资产公允价值调整后)将由人民币2.493亿元增加至人民币3.23亿元,增长约 29.6%。

此次收购将推动中粮家佳康完善包括饲料业务在内的全产业链

中粮家佳康称,公司持续完善战略布局,秉承成本领先、科技驱动与品牌引领的核心战略导向,致力于打造更具竞争力的全产业链综合肉类企业。此次对目标公司的收购,将有力推动公司进一步完善包括饲料业务在内的全产业链,加速战略目标的实现。具体表现在以下方面:

一,契合公司发展战略,有助于进一步增强核心竞争力。本次收购与公司长期发展战略高度契合。成本方面,饲料是生猪养殖的主要成本之一,本次收购将提升本集团的饲料自给率,降低饲料采购成本和中间环节费用,并更加深入地整合中粮集团的产业资源,充分借助其产业优势,实现在行情分析、原料采购等方面的产业协同,有效降低养殖成本;研发方面,中粮饲料具备专业的研发团队,能够针对养殖客户需求提供科学的动物营养解决方案,本次收购将整合双方的研发资源,运用中粮饲料的研发经验进一步优化本集团养殖饲料配方,驱动养殖效率提升。因此,本次收购有助于增强公司核心竞争力。

二,优化业务结构,提升业务抗风险能力。本次收购完成前,公司的收入主要来源于生猪、生鲜猪肉、肉制品及进口肉类产品,受生猪养殖行业周期性波动影响较大。而中粮饲料产品结构多样,覆盖生猪、反刍、禽类、水产等多个饲料品类,除公司外,还服务于包括蒙牛在内的众多全国领先养殖集团。通过本次收购,公司能够进一步增强收入构成的多元性。一方面,利用饲料行业和生猪养殖行业不同的波动周期,有效降低周期性波动的影响;另一方面,通过对反刍、禽类、水产等生猪养殖以外养殖领域的覆盖,进一步分散经营风险,提升公司整体抗风险能力。

中粮饲料业务范围

三,优化财务指标,提高盈利能力。近三年,目标公司每年除税后溢利大概稳定在人民币0.95亿元至1.55亿元之间,股本回报率在8.1%至12.1%之间,本次收购将提高公司的盈利能力,仅供说明用途,本次收购完成后,公司截至2024年6月30日止6个月的每股盈利(年化后)将从0.11元提升至0.14元,股本回报率(年化后)将从5.3%提升至7.0%。另外,目标公司近三年经营活动所得现金净额分别为4.14亿元、1.45亿元和2.78亿元,保持持续的现金流入,本次收购将进一步改善公司的现金流状况。

本次收购完成后,目标公司将成为公司的全资附属公司,双方的整合将进一步优化公司财务指标,提高盈利能力及现金流水平,提升公司的综合竞争力。

四,完善全产业链战略布局,提供新发展动能。凭藉着独特的原料采购优势、扎实的研发能力、稳定的产品质量、专业化市场化的团队、良好的技术服务和企业信誉以及有影响力的核心品牌“五谷丰登”和“锐科”,近年来中粮饲料市场规模稳步扩大,已发展成为全国性动物营养解决方案提供商,未来发展前景广阔。

通过本次收购,集团将整合上游优质资源,进一步完善全产业链战略布局,强化成本领先、科技驱动与品牌引领的核心战略导向,获得新的发展动能,加速构建更具竞争力的全产业链综合肉类企业。(来源:证券时报,上市企业公告)

最新发布