广告

日前,四川德康农牧食品集团股份有限公司(以下简称“德康农牧”)公布2024年中报。2024年1-6月,德康农牧出栏生猪402.61万头,销售黄鸡3983.95万羽,通过生猪和家禽板块双轮驱动实现业绩增长。上半年德康农牧营收94.07亿元,净利润3.63亿元。

德康农牧于2023年末在港股上市,引起全球投资者关注。作为中国西南地区头部猪企,德康农牧的竞争力来自团队、管理、科技和模式4方面优势。

上半年营收94亿元,4大优势强化核心竞争力

2024年上半年,德康农牧营收94.07亿元,同比增长25.35%;生物资产公允价值调整前利润达3.63亿元,生物资产公允价值调整后利润达17.91亿元。该公司利润较上年同期大幅上涨,主要是因为国内猪价、黄羽肉鸡价格上涨,以及饲料原料价格下调,养殖成本降低。

新牧网数据显示,4月末开始,猪价开启新一轮上涨,8月猪价突破10元/斤。在餐饮行业逐步恢复的背景下,上半年黄羽鸡价格逐步上涨。据肉鸡生产信息统计监测简报,6月黄羽肉鸡平均盈利可达5.64元/只,比去年同期增加2.77元/只。此外,上半年饲料原料尤其是豆粕的价格持续维持低位,当前已跌至3000元/吨以下。

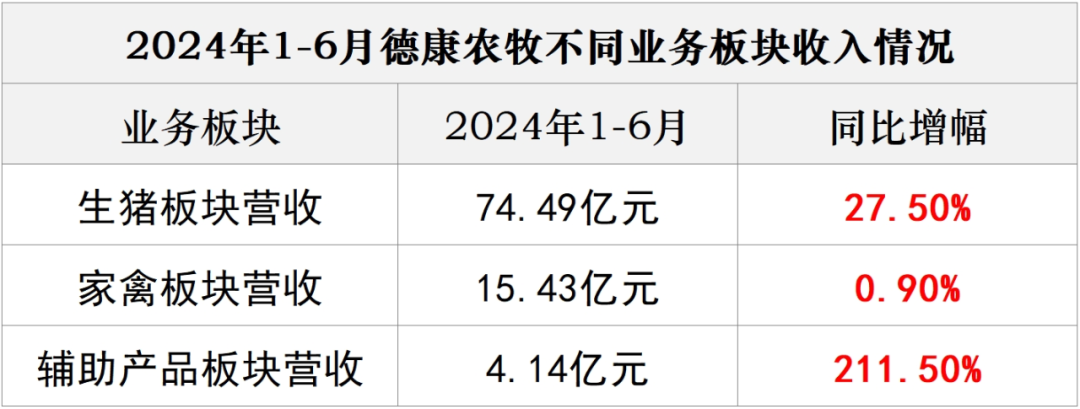

经营环境利好,加上集团化精细管理的能力,德康农牧前6月业绩亮眼。上半年德康农牧生猪板块收入74.49亿元,同比增长27.5%;家禽板块收入15.43亿元,同比增长0.9%;辅助产品板块收入4.14亿元,同比增长211.5%。截至2024年6月30日,德康农牧现金及现金等价物约34.9亿元,较2023年末增长37.13%。

德康农牧的核心竞争力,源于团队、管理、科技和模式4方面优势。其一是高素养的团队实现稳健经营,核心成员平均有十年以上行业经验,共事多年彼此协作;其二是完善的管理体系,德康农牧持续推进“116工程”和三大项目;其三是技术领先,全国93家国家核心育种场中,德康国家生猪核心育种场大白猪、长白猪和杜洛克猪三个品种的100kg校正日龄排名全国第一;其四是良性的产业模式,德康农牧依托“公司+家庭农场”实现联农带农、助农增收、种养循环,打造产业生态,助力乡村振兴,推动企业的良好发展。

前6月出栏生猪402.61万头,优秀区域完全成本低于6.33元/斤

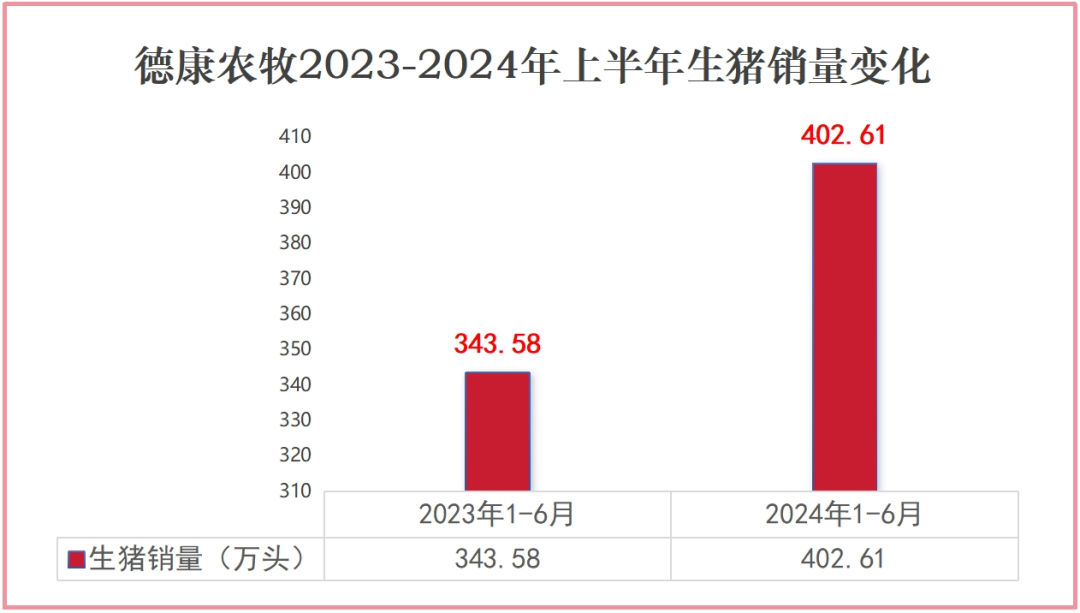

养猪业务是德康农牧经营重点。中报披露,2024年上半年德康农牧出栏生猪402.61万头,同比增长17.18%。其中,商品肉猪销量为392.55万头,占生猪总销量近97%,其他猪销量为10.06万头。

作为西南地区的头部猪企,德康农牧十分重视生猪育种,在育种上取得诸多成果,从而不断提升商品代性能。德康农牧介绍,公司生猪完全成本持续下降,2024年上半年完全成本为7.1元/斤,其中第二季度降至6.9元/斤,优秀区域公司已低于6.33元/斤。

截至6月30日,德康农牧拥有2个国家级生猪核心育种场,存栏核心种猪近1.5万头(含后备母猪和后备公猪),存栏纯种猪14.63万头。目前,德康农牧拥有德康E系、德康Z系、德康长白、德康约克、德康杜洛克、德康二元等品种。

黄鸡产量回调,平均售价增加2.4元/只

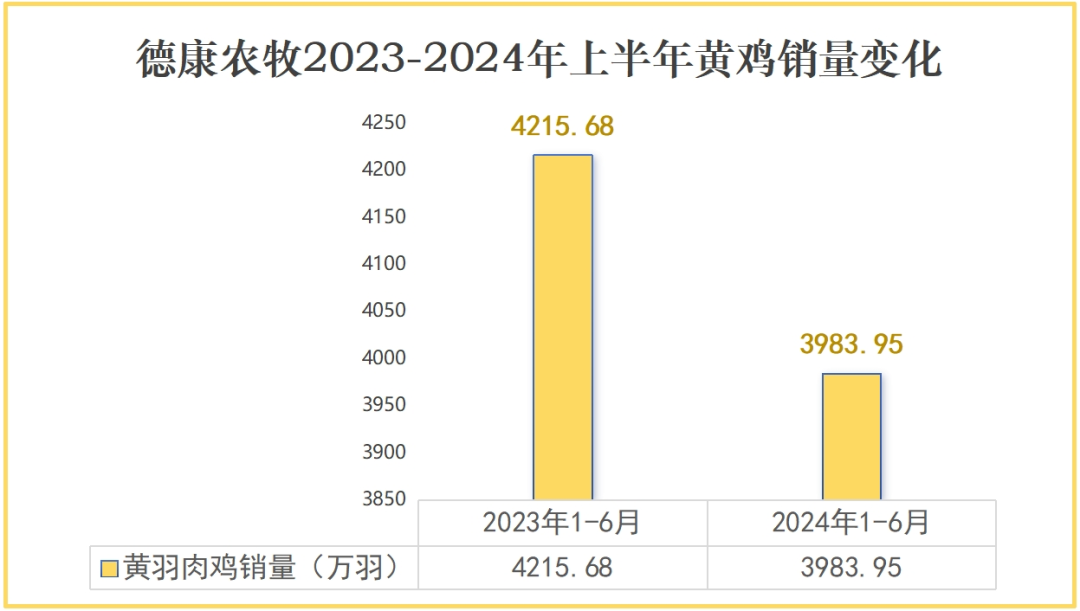

家禽板块是德康农牧第二大业务。2024年上半年,该公司黄鸡销量达3983.95万羽,与上年同期相比产量有所回调;平均售价为37.7元/只,而上年同期为35.3元/只。

据了解,德康农牧深耕黄鸡市场,现已形成优质鸡保种、新品系开发、种鸡苗生产和优质商品肉鸡养殖的产业链布局,打造出“岭南黄”“御品凤®”“香粤麻”“德乡”四大知名品牌,其中“岭南黄”鸡被农业农村部认定为国家农业主导品种。

猪禽双轮驱动,德康农牧2024年上半年整体毛利率达到12.4%,上年同期为-5.2%。中报透露,报告期内德康农牧商品猪、商品鸡平均成本较去年同期下降14.4%和11.9%。在强化育种实力,优化营养技术和健康管理体系的条件下,对标国际标准,德康农牧挖潜降本的能力将逐步发挥。

最新发布