广告

7月集团(11家)出栏同比继续减少。

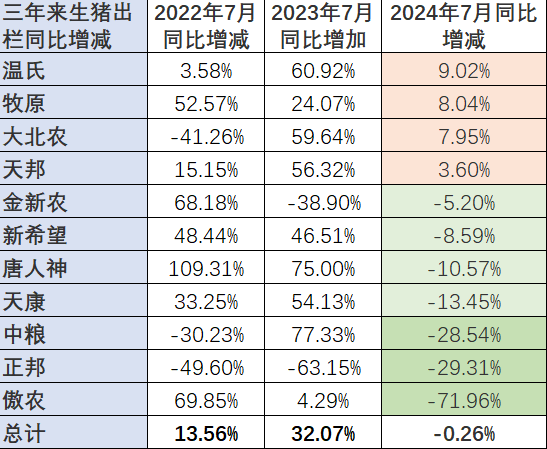

傲农同比减71%;正邦同比减29%;中粮同比减38%;天康同比减少13%;唐人神、新希望同比减少8%-10%;按猪易统计的11家上市企业来看,70%集团再7月出栏同比下降。同比出栏增加的有温氏9%、牧原8%、大北农8%、天邦3.6%。

对比可以看出,除了一哥二哥,其他大部分集团出栏同比都是下降的。而这,也是支撑6-8月猪价上涨的主要原因。

表1 2022年7月-2024年7月11家上市猪企出栏同比增减

表1可以看出,2022年-2023年7月,80%的集团出栏同比都是保持增长的局面。2024年7月情况则相反,同比增加的少了,减少的占到70%。特别是相比增加的幅度,出栏同比减少的幅度达到10%-70%。

以上数据对比也可以看出,集团猪企的命运也开始分化。

1、头部猪企在相对充足资金加持下继续增加产能摊薄成本,2024年取得了生猪出栏、净利润的双增长。

2、二三线猪企由于2019-2022年节奏控制失误,导致2023年大亏,2024年受资金链紧张影响大部分开始收缩策略。淘汰母猪、关闭产能、大卖仔猪等等,这使得2024年猪价上涨,但可出栏的猪却少了。

对比之下,更显差异:

头部猪企与二三线猪企之间的对比,不仅体现了企业实力与经营策略的差异,更揭示了生猪养殖行业内部激烈的竞争态势与残酷的市场法则。

在这个充满变数的行业中,具备敏锐的洞察力、执行力的企业才能立于不败之地。而对于那些无法适应市场变化、缺乏核心竞争力的企业来说,等待它们的或许只能是被市场淘汰的命运。

最新发布