广告

这几天,各大上市农牧企业纷纷发布2024年上半年业绩预告。

总体来说,亏多盈少:如新希望(亏损最多,预亏12亿)、傲农、大北农、东瑞、华统、金新农、正邦、禾丰、巨星农牧、新五丰等均出现亏损;盈利的企业如海大预计盈利超20亿、牧原9亿+、ST天邦8.2亿+......

其中以饲料为主业的海大集团业绩最为亮眼。

海大的“钞能力

在农牧行业,海大是为数不多的连续盈利的企业,2018-2023年净利润分别为:14.37亿元、16.51亿元、24.99亿元、15.96亿元、29.54亿元、27.41亿元,6年合计利润128.78亿元仅次牧原。

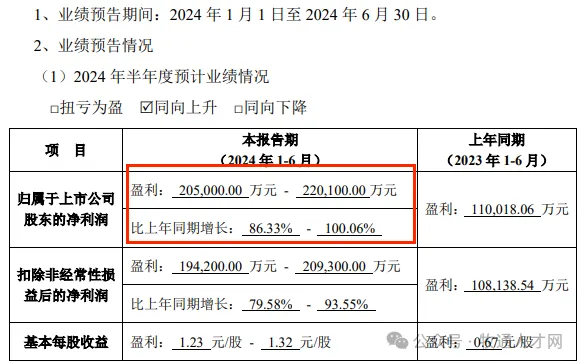

2024年一季度,海大净利润8.64亿元,业绩超预期。二季度业绩再创佳绩:净利润11.89亿元-13.40亿元,下限区间超过了公司上市以来单季利润最高值(11.83亿元)!

(图源:企业公告)

据公司2024年半年度业绩预告,海大上半年实现饲料对外销量约1080万吨,同比增长约8%,市场份额和盈利均得到较好增长。

海大,全球饲企排行榜位列第二,仅次新希望。2023年,以外销量2260万吨(总销量2440万吨)超越新希望(2113万吨)拿下国内饲料外销第一的称号。

据公司公告,到2025年,饲料总销量将突破3000万吨。而公司的养殖板块则追求轻资产、低风险的模式,即是在育肥上主要采用“公司+农户”模式。即使猪价长期处低谷期,公司仍可通过饲料主业可观的利润来实现整体的盈利。

海大饲料增量的诀窍——产品+服务,帮助养殖户实现盈利,最终带来业务的稳健增长。只有加强服务体系建设,才能在竞争激烈的环境下取得优异成绩。

公司自2006年起,公司便率先向服务型企业转型,截至2023年年底,志在全国打造“千家畜禽服务站”的海大已经拥有10626名销售服务人员,且去年该岗位人员增幅最大,同比增加了1007人。

在海大的员工,对公司满意度还挺强,引用两个案例:

海大某片区技术营销岗:基薪7000+房补400+通讯补贴200+绩效提成,车补1.2元/公里...伙食荤素搭配不重样,过节还有礼包。

海大某片区管理员:税后月薪10k左右,上午开会+搬砖(一般上午都能忙完),下午比较清闲,自由......

通威“钞能力”失效?

曾经和海大一样拥有“钞能力”的通威,上半年业绩为何会出现巨亏“深坑”?

通威股份,其前身为眉山县渔用配合饲料厂,2004年于上交所上市,现已形成农牧饲料、光伏双轮驱动的发展模式,其在水产饲料及光伏行业均处龙头地位。

在农牧板块,公司主要以水产饲料、畜牧饲料等产品的研究、生产和销售为主,其中水产饲料为公司农牧板块核心产品及主要利润来源。

通威的高光时刻,营收从2020年的442亿元暴增到2022年的1424亿元,净利润从2020年的36亿元到2022年的257.26亿元。2022年饲料及相关业务实现营收316.46亿元,占总营收的22.37%。

2023上半年通威营业收入740.68亿元,净利润132.7亿元,主要系光伏板块经营规模扩大所致。其中饲料及相关业务实现营收154.26亿元,饲料销量336.47万吨。据年报,2023年公司净利润135.74亿,饲料总销量741.34万吨。

“钞能力”失效,但水产饲料销量逆势增长。

2023年以后,光伏行业开始步入下行周期,产能过剩、全产业链降价使得通威2023年Q4归母净利润为负。

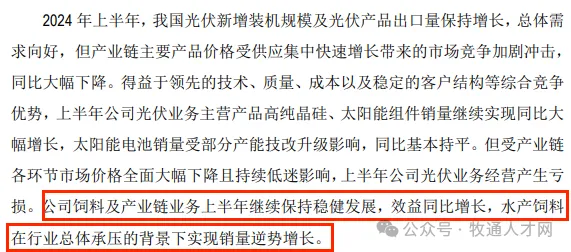

近日,公司2024半年报显示,受产业链各环节市场价格全面大幅下降且持续低迷影响,通威预计净利亏损30亿元-33亿元(去年同期净利润132.1亿)。

(图源:企业公告)

不过,公司表示,饲料及产业链业务上半年继续保持稳健发展,效益同比增长,水产饲料实现销量逆势增长。

经过30多年的发展,通威饲料已形成独有的健康指数品质特色,公司现拥有200多个饲料品种。在特种水产饲料、猪/禽料、复合预混料等方面,通威也稳居行业前列。

目前,通威股份年饲料生产能力超过1000万吨。

最新发布