广告

自两个月前官宣终止11.5亿定增后,6月6日,神农集团(605296.SH)发布简易程序定增预案,拟再度募资2.9亿元扩产,用于红河五山乡年出栏24万头优质仔猪扩繁基地建设项目、林口铺养殖场生物安全升级技改建设项目、产业链数字化智能化建设项目以及补充流动资金,而五山乡仔猪扩繁基地项目为前次告吹的定增募投项目之一。

“其中的养殖场项目,快的话能在年底竣工。”钛媒体APP以投资者身份致电神农集团,对方表示,至于猪价行情走势,公司一直以来的经营理念都对猪价没有太大敏感性,主要精力是生物安全、成本管控。

图源:神农集团公告

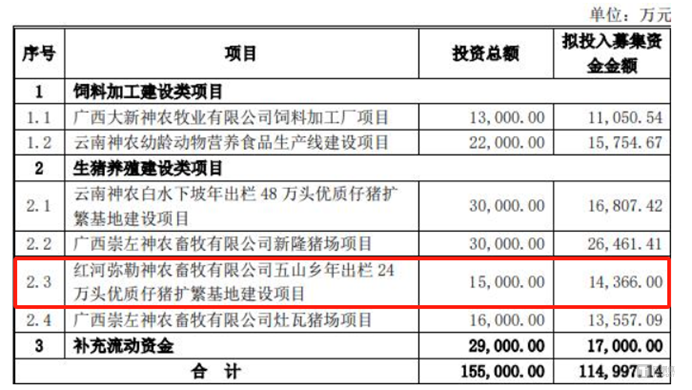

“五山乡年出栏24万头优质仔猪扩繁基地”作为去年定增方案中规模最小的项目,成为这笔“迷你定增”的募投主体,总投资1.5亿元。

神农集团年报显示,该项目在2023 年 7 月由公司正式投建,此前2023 年 3 月 31 日,公司以自有资金 1000 万元在云南省弥勒市五山乡投资设立全资子公司“红河弥勒神农畜牧有限公司”。

公司第四届董事会第十八次会议决议公告显示,简易定增议案在4月26日已获通过,同时全票通过终止2023年定增募资11.5亿元之议案。

对于去年“胎死腹中”的定增,神农集团于公告中表示,目前公司已使用自有资金和部分银行贷款基本完成之前的募投项目建设。

2023年神农集团定增议案募投项目明细,图源:公司公告

其中,广西崇左那隆猪厂(即新隆猪场项目)在今年5月28日竣工投产,总投资2.1亿元的云南神农白水下坡仔猪扩繁项目截止2023年底已转固1.93亿元。

值得注意的是,去年定增未果迫使神农集团加大杠杆,截止今年一季度,公司短债“从无到有”增加至4.9亿元,长期借款从0增至2.97亿元,资产负债率由13.48%增长至29.53%。当然,在牧原股份(002714.SZ)、新希望(000876.SZ)、温氏股份(300498.SZ)等头部猪企负债率均逼近70%大关之际,代养合作体系下的神农集团由于自繁自养占比较低,债务压力并不大。

业界多认为,2024年已进入本轮猪周期的第4个“亏损底”,随着猪价在4月强势反弹,神农集团的本轮扩产“豪赌”已经曙光乍现。

卓创资讯数据监测显示,截至6月4日,生猪自繁自养盈利为594.43元/头,仔猪育肥盈利为804.43元/头。今年1-5月份,自繁自养盈利平均值40.20元/头,同比涨幅135.72%;仔猪育肥盈利平均值222.95元/头,同比涨幅166.66%。

据各上市公司《生猪销售简报》,新希望、牧原股份、温氏股份、神农集团、巨星农牧(603477.SH)等大部分企业均已跨过盈亏线,开始盈利,其中神农集团商品猪销价为14.58元/公斤,比3月上涨4.07%。

最新发布