广告

3月7日,中粮家佳康公告称,自2024年3月7日起,江国金已辞任公司董事会主席、执行董事兼总经理,且不再担任提名委员会主席、食品安全委员会主席、薪酬委员会成员及授权代表;马德伟已辞任公司非执行董事;高翔博士已获委任为公司董事会主席兼执行董事、提名委员会主席、食品安全委员会主席、薪酬委员会成员及授权代表。

同日,中粮家佳康还公告,将于2024年3月19日举行董事会会议,藉以考虑及批准公司及其附属公司于截至2023年12月31日止年度的全年业绩及其发布,以及考虑(如认为合适)派发末期股息的建议。

中粮家佳康是中粮集团旗下子公司,2016年,中粮家佳康在香港上市,目前主营业务包括生猪养殖、进口猪肉、牛肉、禽肉及副产品分销、生鲜猪肉(屠宰)和猪肉肉制品。

江国金在中粮家佳康任职多年。资料显示,2017年,江国金继马建平(前中粮集团副总裁)后接任中粮家佳康将董事长职位。从2022年6月10日起,江国金获委任为食品安全委员会主席、公司总经理及授权代表。任职期间,中粮家佳康营收快速跃升,从2017年至2022年,营收从69.61亿元快速增长至129亿元。

继任者高翔同样在中粮集团工作多年。简历显示,高翔现任中粮集团董事、中粮贸易董事及中粮粮谷董事,於中粮集团任职逾三十年。

值得注意的是,到中粮家佳康任职后,高翔需要面对营收下滑、猪价下行等多重挑战。

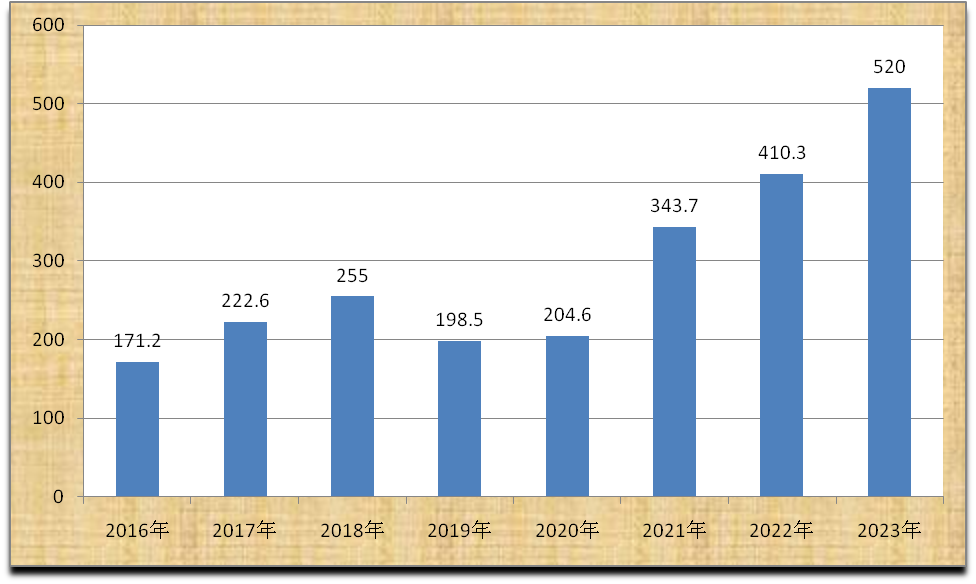

2016-2023年中粮家佳康生猪出栏量(万头)

财报显示,中粮家佳康营收规模曾在2020年达到189.2亿元,之后便开始下滑。除营收连续下滑外,近几年,中粮家佳康还饱受猪价下行影响。

海通国际研报认为,中粮家佳康所有业务收入都与猪价正相关。譬如,2018年在非洲猪瘟伊始阶段,需求端承压导致生猪价格骤降,公司当年净亏损2.2亿元。而之后猪价迎来最大一轮上涨,在2018年5月至2021年1月,期间最大涨幅达到251.5%。2020年国内猪价更是迎来“历史性大涨”。

2020年猪价走高时,公司当年营收达到历史最高数值,公司除生鲜猪肉外,其余业务均呈现50%以上营收增长,对应当年净利率超 15%,实现净利润29.1亿。

此外,中粮家佳康在国内生猪期货上市后便开始参与套保。近年来,业绩也屡受期货套保影响。

以2021年和2022年为例,自2021年生猪产能全面恢复以来,猪肉价格持续低位徘徊。2021年国内生猪养殖企业巨亏,当年正邦科技亏损188亿元,温氏股份亏损134亿元,而中粮家佳康实现生物资产公允价值调整前归母净利润23.8亿元,其中期货套保收益高达14亿元,是支撑公司逆势盈利的重要因素。

但在2022年,中粮家佳康期货套保收益大打折扣。财报显示,2022年,中粮家佳康实现营收129.01亿元,同比下降2.47%,期内生物资产公允价值调整前的亏损为3.20亿元,同比下降113.6%。

“主要由于全球饲料原料价格上涨导致饲料成本上升,以及期内公司期货套保产生负向影响;另外,进口业务受下半年行情影响,产生亏损。”中粮家佳康在财报中表示。

在2023年,生猪价格仍然下行,全国生猪年均价格为15.40元/公斤,同比下跌19%。在此情形下,2023年,A股中生猪养殖企业主营业务均面临大额亏损。

在此行业背景下,2023年,中粮家佳康生猪出栏量520万头,同比增加26.74%,生鲜猪肉销量为24.45万吨,同比增长6.12%。但全年生猪销售均价仅为14.82元/公斤,据海通国际研报显示,截至2023年上半年,中粮家佳康出栏完全成本约16.5元/公斤左右。

不过,在2023年上半年,公司营业收入人民币58.18亿元,同比增长8.9%,期内生物资产公允价值调整前的盈利为人民币1.68亿元,同比增加人民币15.68亿元,生物资产公允价值调整后,股东应占亏损4.7亿元。

“主要为生猪养殖业务产能利用率进一步提高,同时合理运用期现结合经营策略,对冲现货行情低迷带来的不利影响。”中粮家佳康表示。

截至目前,A股中生猪养殖企业陆续已公布2023年业绩,全行业陷入亏损。近两年屡受期货套保影响的中粮家佳康,2023年业绩如何仍是未知数。

最新发布