广告

猪周期下行的磨底阶段,牧原负债780亿市值缩水2900亿,同时公布了2023年底生猪养殖产能数据,超全国10%。

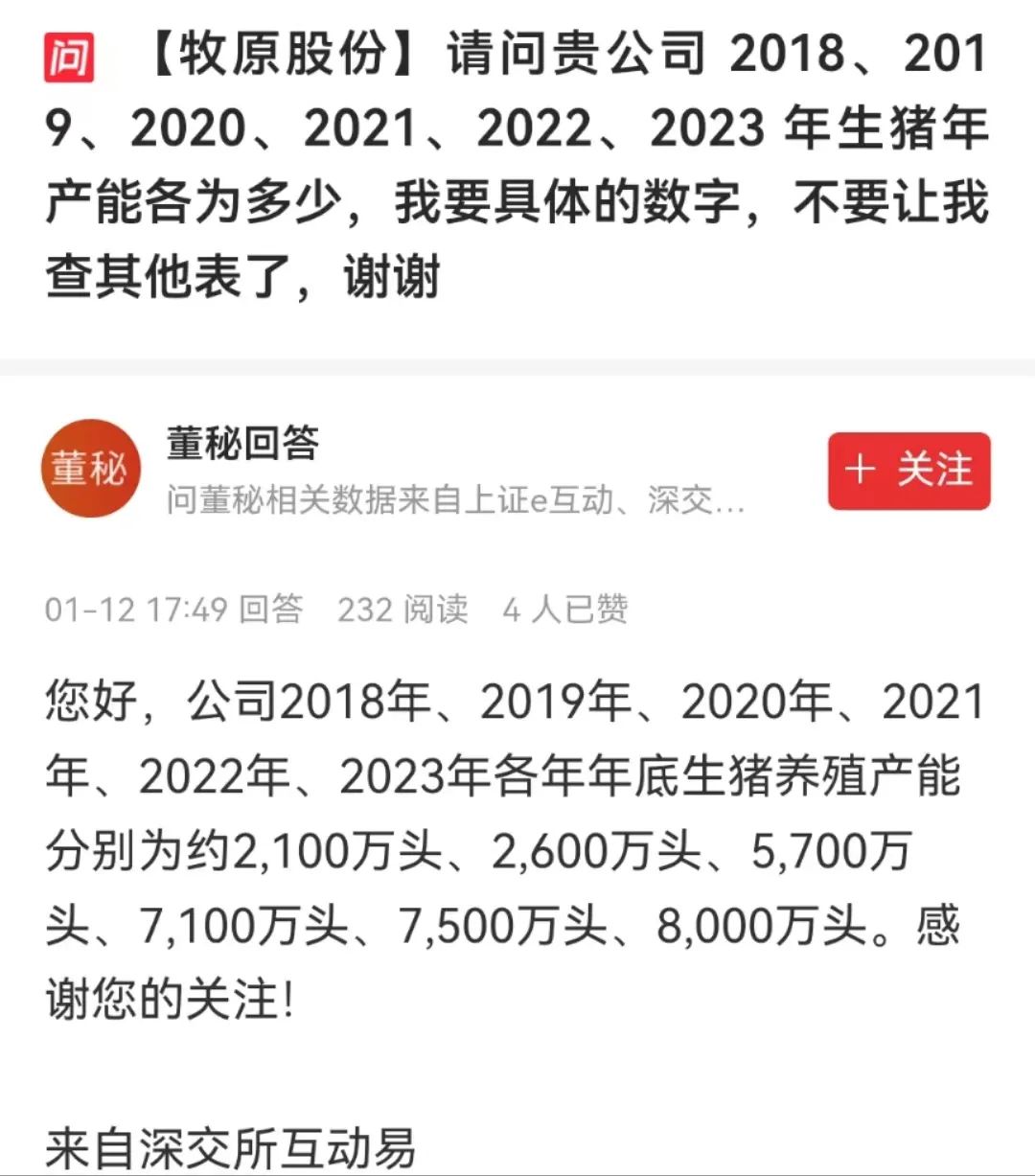

牧原股份2023年养殖产能达8000万头

据国家统计局公布的数据,2022年全国生猪出栏量达69995万头。1月12日,牧原股份在投资者互动平台表示,公司2018年、2019年、2020年、2021年、2022年、2023年各年年底生猪养殖产能分别为约2,100万头、2,600万头、5,700万头、7,100万头、7,500万头、8,000万头。

从养殖成本看,牧原股份2023年12月的生猪养殖完全成本为15.3元/公斤,相比前几个月有所上升,主要原因是冬季疫病造成的生产成绩波动以及防控疫病的投入有所增加。

2024年以来,多名投资者就公司现金流、高管增持情况在互动平台向牧原股份发问。牧原股份董秘回复称:“公司当前现金流安全稳定,各项业务经营情况正常。”对于高管增持,董秘表示相关增持计划正在实施中。

据1月10日公告,牧原股份公司高管、核心员工累计已增持公司股份2543.9万股,增持金额达10.15亿元。

周期底部猪企资产负债率普遍走高

徐洪志告诉记者:“目前处于猪周期下行的磨底阶段,即本轮猪周期在收尾。但由于去产能进度较慢,表现尾大不掉,磨底时间超出预期。实际上2023年全年都可以看做是磨底。”

此前,在投资者关系活动中,牧原股份高管表示,公司当前现金流充裕、安全,公司与银行等金融机构保持稳定、良好的合作关系,授信储备充足,农业银行、建设银行、中国银行等头部银行均将公司作为总行战略客户,目前头部银行授信占比超过70%,未用授信额度超过300亿元,去年新增银行贷款成本基本在4%以下。

2023年前三季度,牧原股份营收实现829.69亿元,净亏损18.42亿元。

方正证券分析师王泽华认为,2024年初始,猪价延续2023年低迷态势,持续下行且降幅有所扩宽。养殖利润的持续降低使生猪养殖企业的亏损不断扩大,部分企业已暂停产能扩张项目的资金投入。在企业现金流压力叠加非瘟等疫病的影响下,企业或加速产能去化。短期内养殖端较难实现盈利,2024年下半年猪价或有望企稳回升。

布瑞克农产品集购网高级研究员徐洪志预测,2024年,生猪养殖市场的供应能力依然处于整体过剩的状态。徐洪志具体解释称:“当下,规模企业扩产速度比以往要快得多,导致产能一出现缺口,很快就被填补,所以猪价见顶的时间节点往往快于预期,猪价高点则低于预期。而下跌和磨底的时间则相对要长得多。因此,我们认为2024年上半年猪价虽预期回升,但回升幅度还是比较有限,超过20元/公斤的可能性不大。”

最新发布