广告

2023年12月6日,德康农牧在香港交易所主板正式上市,股份代号为“2419.HK”。开盘价36.95港元/股,收盘价为37.5港元/股,涨幅1.49%,成交量91.06万股,总市值145.83亿元。

2014年,德康农牧成立。仅用8年时间,德康农牧在四川这片沃土上实现飞跃性成长。上市,标志着德康农牧从区域性龙头新晋为全国性企业,就此迈上新台阶!中国上市猪企行列再添新军,期待德康农牧创造新辉煌。

首发募资约9.94亿港元

12月6日9时30分,德康集团董事长王德辉和德康家庭农场主代表共同敲响了德康香港上市的锣声。

德康事业创始人王德根在致辞中表示:“想要成为值得尊敬的,可持续成长的规模企业,必须要有与国家大局相匹配的战略引领与战略落地能力。德康能否成为农牧食品行业的卓越践行者,需要我们不断审视企业的战略定位与国家乡村振兴、节能减排、种养循环、共同富裕等大政方针的契合度,打造高品质食品生态圈,以满足消费者对美好生活的追求,实现有责任、有担当地联农带农、致富增收,同时还需要保持企业健康增长的能力。”

“今日在香港上市,既是企业发展中的一个重要里程碑,更是新的起点,这让我们在强化战略定力、增加发展自信的同时倍感挑战与压力、责任与担当。德康上下必将全力以赴、以最大的决心与努力,以更加优异的业绩回报大家。”王德根如是说。

德康农牧计划全球发售2691.20万股H股,中国香港发售股份269.12万股,国际发售股份2422.08万股。即90%为国际发售、10%为公开发售,无超额配股权。每股发售价为36.95港元,每手100股,首发募资约9.94亿港元。

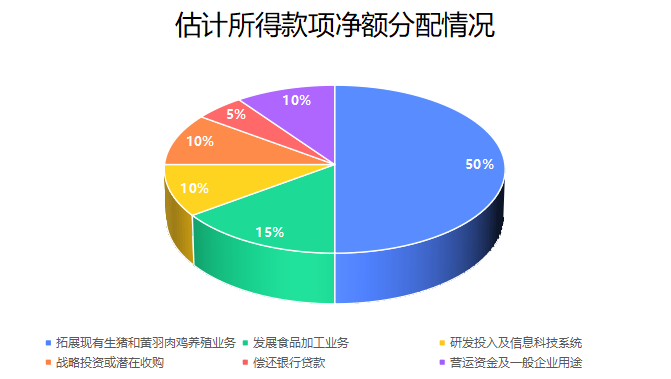

估计所得款项净额约50%将在未来三年用于拓展现有生猪和黄羽肉鸡养殖业务;约15%将在未来两年用于发展公司的食品加工业务;约10%将在未来三年用于研发投入及信息科技系统,以进一步巩固公司在育种、营养管理、生物安全与疾病防控、食品研发及检测、生产信息化管理方面的竞争优势;约10%将用于战略投资或潜在收购;约5%将用于偿还利率介乎3.2%至4.15%的若干未偿还银行贷款;及约10%计划用作营运资金及一般企业用途。

德康农牧凭借四大实力成功上市

农财智库梳理了德康农牧的上市之路,从2021年首次递表算起,德康农牧坚守上市之路已近2年半时间。皇天不负有心人!在三闯港交所之后,德康农牧终圆上市梦。

德康农牧何以有实力成功上市?与其四大优势密切相关。

优势一:养殖规模名列前茅,10年生猪销量增长超100倍。

招股书显示,2022年,德康农牧生猪销量543万头。农财智库数据显示,在中国所有生猪供应商中,德康农牧排名第六,市场份额为0.8%。按黄羽肉鸡销量计,排名第三,市场份额为2.1%。

据统计,2020-2023年前5月,德康农牧生猪出栏量分别为137万头、373万头、543万头、292万头,累计出栏达1345万头。

显而易见,自2020年来,德康农牧的出栏量逐年增长,今年或将再创新高。事实上,德康农牧经营业绩自成立以来高速增长,在过去10年,生猪销售量增长超过100倍,业务已遍布中国 13个省及自治区的39个城市。

优势二:育种实力强大,最新母猪存栏超33万头。

农财智库查阅招股书,截至2023年1-5月,德康农牧拥有113个猪场,其中10个核心育种场、8个公猪站、95个扩繁场。

据统计,2020-2022年,按照每年平均增加4.5万头母猪的节奏,截至2023年5月末,德康农牧的实际母猪存栏量已达333236头,具备生产规模超过55万头优质母猪的能力,可以支持超过3000万头仔猪的年产能。

此外,德康农牧拥有核心种猪群规模约1.48万头(包括后备母猪及后备公猪),纯种种猪规模为14.81万头,形成了曾祖代-祖代-父母代的完善繁育体系。

进一步对比设计和实际母猪存栏量,使用率基本保持65%以上。2020年度的使用率高达87.3%,2023年前5月也已接近70%。

优势三:养殖模式独具特色,为扩张提供支持。

据农财智库统计,2020-2023年前5月,德康农牧70%以上的收入都来源于生猪板块。去年与今年前五个月所占比重甚至逼近80%,2022年度的生猪销售收入突破百亿元。

收入增长明显,德康农牧特色的养殖模式贡献不小。招股书显示,德康农牧的生猪养殖按一号家庭农场、二号家庭农场及自营农场模式进行。据披露,德康农牧的家庭农场基于轻资产的运营模式为其迅速扩张提供了支持。

根据统计,一号家庭农场是主营模式,占生猪销售总收入的比重超50%,2020年和2023年前5月所占比重接近70%。

不过,二号家庭农场这种模式的占比整体表现逐年下降特征。此模式下,德康农牧兴建养殖场并僱用人力进行规模化育种、育肥及其他相关程序。或许,由于兴建养殖场数量减少,占比随之下降。

优势四:全产业链布局,目标年屠宰生猪逾300万头

屠宰加工作为打通产业链最后一环,德康农牧早已有所行动,实现了全产业链条的布局,为进军食品端奠定了坚实基础。

招股书显示,德康农牧预计将业务扩展至下游行业,包括生猪及家禽的屠宰及加工、鲜猪肉及鸡肉以及肉制品的生产和销售,打造高端食品品牌。比如,在四川省宜宾市的食品加工厂项目正进行,原计划于2023年第三季度竣工,目标是每年屠宰量逾300万头生猪。该公司亦与通内斯合作,在四川省眉山市建造初步目标每年屠宰量逾200万头生猪的屠宰场。

行业整体不景气,德康上市后仍面临挑战

尽管成功上市,但众所周知,生猪行情已持续低迷多时。在此大环境中,德康农牧依然面临着诸多挑战。

从生猪销售业务的毛利率波动较大也可以反映出猪价对业绩的影响之大。自2020年以来,生猪毛利率整体呈现逐年下降。2020年时,毛利率高达55.8%,可是在2021年出现断崖式下降,直接跌至10.2%;2023年1-5月的生猪销量是2020年的2倍多,可是毛利却不及2020年的1%,毛利率也跌至5.7%。今年猪价不给力,生猪毛利率“大打折扣”也在所难免。

德康集团预测,其将于2023年产生重大净亏损,主要是由于商品肉猪的市价于2023年1月至9月期间有所下降。

近年来,德康农牧的收入大幅增长,整体增长达到84%。农财智库数据显示,2020年-2023年前5月,德康农牧的销售收入逐年攀升,从2020年的81.45亿元,飙升至2022年的150.37亿元,增长超80%。2023年前5月,收入达63.62亿元,同比增长38.9%。

可是,净利润的表现却差强人意。2020-2023年前5月,净利润表现为两盈两亏。2020年和2022年合计盈利45.18亿元,可是2021年和2023年前三季度则亏损53.58亿元。也就是说,赚的还不够亏。

此外,毛利率的波动也是极大的。农财智库数据显示,2023年前5月的毛利为-3.83亿元,毛利率为-6%。德康农牧解释是由于其商品猪的平均售价下降所致。

积极应对挑战,多措并举降本增效

即便外部环境有诸多阻碍,但是德康农牧并不退缩,而是选择迎难而上,积极采取措施应对挑战。

面对“阴晴不定”的猪价,德康农牧积极采取了三大措施:

第一,进行市场调查以收集有关生猪的市场资料,成立市场研究部门,每月发布销售策略,销售部门将根据销售策略调整销售时间。此外,对生猪生产计划作出调整,以回应其生猪产品的市场价格波动;

第二,通过德康集团生猪销售系统招标平台销售,及时获得有关市场需求及价格的反馈,客户可根据其需求于平台招标及订购生猪,每日设定最低购买价,出价最高的投标人将中标。

第三,结合使用期货及期权来对冲生猪价格波动,能够在日后以固定价格出售商品肉猪产品,借以对冲小部分生猪产品的价格跌幅。

与此同时,针对饲料价格波动,德康农牧坚持营养标准的同时,灵活调整饲料配方,使饲料原料多样化,使一种原料的价格波动不会对其饲料价格产生重大影响,保持多元化供应渠道,以商品期货进行原材料采购等。

最新发布