广告

近日,养猪业龙头牧原股份宣布成立合成生物公司。

具体来说,牧原与杭州一家名为“元素驱动”的合成生物创企合资,成立“河南牧元安粮合成生物技术有限公司”(暂名)。而合作方元素驱动,实则是西湖大学搞“产学研一体化”开出的技术公司。

牧原的此番动作不是特别高调,但是“合成生物”的名号还是引发了很多遐想。

近两年,合成生物赛道受到了资本的热捧。合成生物技术甚至被冠以“扮演上帝”、“未来制造”的评价,其核心是利用基因编辑技术对微生物的遗传信息进行定向的设计、修改,使之成为一个个“微型工厂”,生产人类想要的物质。相关的技术已经在制药行业有广泛的应用,也即将颠覆化工、农业、食品、化妆品行业——或许还有养猪行业。

合成生物自带环保属性,可以对传统的高耗能、高污染的化学工业形成替代,并打破传统工艺中原料、生产效率受到的约束。科研人员“创造”出新的细菌,使从前不可能、不经济的生产工艺,变得可能、可行。

回到牧原股份,猪企进军合成生物,又有什么动机呢?

成本账

先说结论,牧原在合成生物领域进行技术投入,是为了削减猪饲料成本。在农业高质量发展的趋势下,猪饲料也需要带上一点“科幻成分”。

下面我们先用几段话,厘清合成生物和猪饲料成本的关系。

近日,养猪企业纷纷公布2022年业绩。行业内“冰火两重天”的状况令人印象深刻:正邦科技预计亏损110—130亿,新希望预亏41—61亿,而牧原股份则预计大赚120—140亿,与上年同期相比增长73.82%—102.79%。

牧原的好成绩,很大程度上取决于公司优秀的成本控制。据虎嗅的二级市场分析师丁萍的测算,2022年四季度,牧原的生猪养殖完全成本在15—16元/公斤,不仅低于当季商品猪22.33元/公斤的销售均价,也做到了全行业上市企业最低。

在牧原的种种压降成本的优秀经验中,减少猪饲料中的豆粕使用,是最具有价值的举措之一。

低豆粕含量的猪饲料,在业内被称为“低蛋白日粮”(一点解释:豆粕是饲料中蛋白的主要来源,故称“低蛋白”;“日粮”意为“猪一天需要吃掉的饲料总量”)。豆粕之所以会成为饲料中的“成本刺客”,主要是因为中国的大豆无法自给,而国际大豆价格很不稳定,尤其在2022年中逼近5000元/吨,创历史新高。

在猪饲料中减少了豆粕的用量,但又不能减少营养。这就需要补充一味材料:氨基酸。氨基酸的高效生产,就要用到牧原希望开发的合成生物技术。

这一套成本账,简单讲,氨基酸是低蛋白日粮技术的关键,而低蛋白日粮又是降低养猪成本的关键(之一)。所以,氨基酸就是这样一个“关键之关键”的角色。

以上是简单的解释。不过这似乎还不能完全解释,为什么牧原会深入产业链如此上游的地方,去做猪饲料添加剂的技术攻关呢?

这就需要我们分别看看豆粕的问题,以及氨基酸的发展愿景。

豆粕,问题根源

养猪行业的不少财务挑战和ESG挑战,追根溯源,都指向了大豆。

巴西、美国、阿根廷三国加起来,生产了全世界80%以上的大豆,而中国消耗了全世界60%的大豆,自给率不到20%。

落在具体的企业头上,消费大豆最多企业都是饲料、养殖、乳品企业。根据MSCI提供的2021年数据,除了JBS、泰森、雀巢、达能等国际巨头之外,中国(或中国相关)企业如万洲国际、正大、伊利、新希望、蒙牛、温氏、海大等,也都买走了全球2%以上的大豆。

中国的养殖业对国际大豆贸易十分依赖,但全球大豆的生产和贸易,偏偏又存在很多风险。

其中最大的风险就是价格波动。2022年全球粮食危机,推动大豆价格涨到将近5000元/吨,几乎是前几年低位的两倍。大豆的价格波动不仅给企业造成成本压力,在政府层面还被上升为国家粮食安全问题。粮食安全,在中国公共政策语境中怎么强调都不为过。

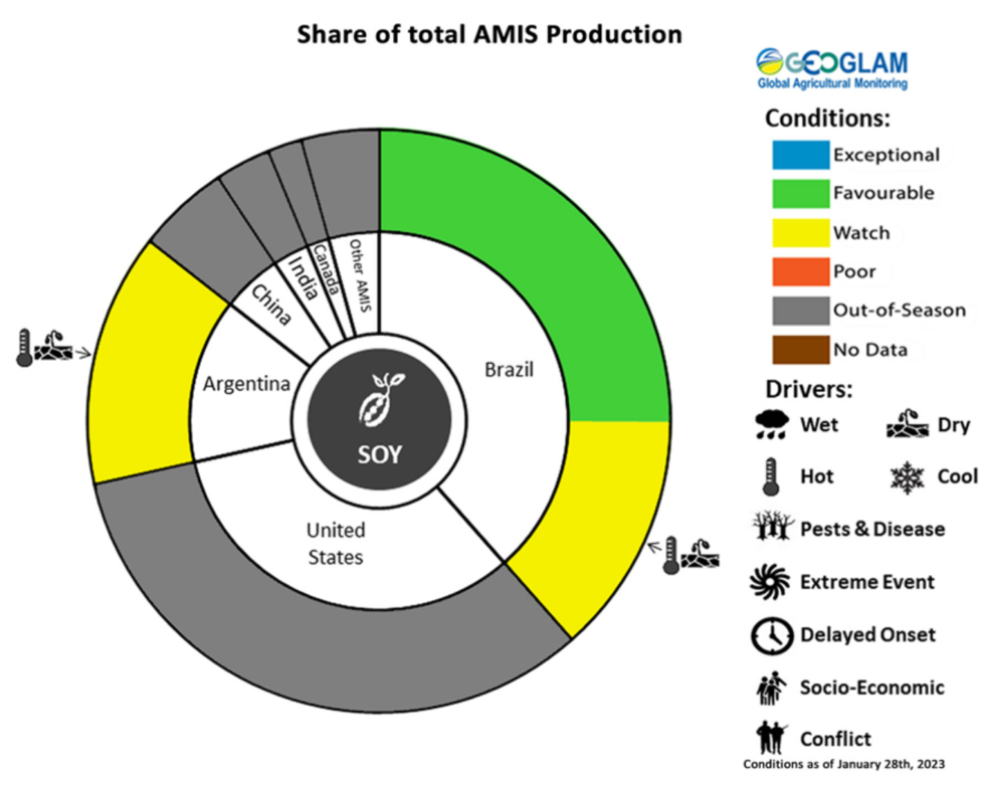

大豆价格波动背后也有气候原因。在日益频繁的极端天气影响下,美洲的大豆减产也预计会成为常态。比如,下图是联合国粮农组织(FAO)对全球粮食生产的实时监测。图表显示,眼下在巴西和阿根廷种植的大豆,黄色部分是因干旱而面临减产风险的——显然是一个很高的比例。

图片来源:Agricultural Market Information System

除了产量和价格上的大问题,ESG还关注另外两个风险,即转基因和毁林。

转基因大豆背后的ESG真问题,倒不是舆论中常常渲染的“吃起来不安全”,而在于种植端的生态破坏。美国、巴西的农场主在种植转基因大豆的同时,会配合大面积、无差别的农药施用。转基因大豆可以不受农药影响,但是农药会无差别地杀灭杂草,破环大农场及其周边的植物生态,危及昆虫和小动物的生存。据估计,美国和巴西90%以上的大豆均为转基因大豆。此外,巴西一些地方的大豆种植,是通过毁林实现的。转基因和毁林来源的大豆被称为“不可持续大豆”。

总之,站在中国企业的立场上,他们有非常充分的动机去减少业务对豆粕的依赖。

大豆的减量和替代,对相关企业有双重的好处:一重是财务上的,可以降低成本和财务风险;另一重是社会责任上的,符合利益相关方的诉求。

低蛋白日粮技术,名利双收

用氨基酸替代豆粕的低蛋白日粮技术,是牧原的成本控制策略的一个核心组成部分。2021年,牧原股份的猪饲料配比中豆粕的用量为6.9%,远低于全国15.3%的平均值(农业农村部数据)。

据推算,这个全国平均值每下降一个百分点,就相当于节省了超过1000万亩地上种出的大豆(以2021年的生猪养殖规模计算)。如果全国都降到牧原的水平,能节省上亿亩地上种出的大豆。

2021年3月,人大代表、牧原董事长秦林英向全国人大提交了一份建议《大力推广低蛋白日粮应用》,受到农业农村部的重视;5月,又将牧原低蛋白日粮相关数据向行业公开共享。

牧原之所以敢把成功秘诀公之于众,博一个社会责任上的好名声,也是因为公司有护城河的保护。

牧原有一个优势是其他企业难以复制的:公司采取自繁自养的经营模式,对养猪产业的上下游整合程度高。牧原使用的饲料是自主研发、自主生产的,对相关的技术和供应链拥有高度掌控力。据介绍,牧原甚至可以通过高度数字化的装备,实现每日不同的饲料配方。这对于只从事饲料加工,或者只养猪的企业来说是无法做到的。

这种超精细的饲料管理,同样意味着对于饲料氨基酸成分的深入研究。

氨基酸是猪饲料中豆粕的替代物。关于“怎么加,加多少”的问题,可以看一下2020年新改版的《仔猪、生长育肥猪配合饲料》国标(GB/T 5915-2020)。其中新给出了配制饲料添加氨基酸种类和最低线。

图中,“粗蛋白质”指豆粕、鱼粉等蛋白质原料的添加。| 图片来源:《仔猪、生长育肥猪配合饲料》

从表格中不难看出,饲料中主要添加的是赖氨酸、蛋氨酸(甲硫氨酸)、苏氨酸、色氨酸、缬氨酸五种。而牧原的动作更为超前。董事长秦林英在一次报告介绍到,牧原已经在2019年和2022年分别引入了异亮氨酸和苯丙氨酸,并计划引入亮氨酸。

秦林英还指出,牧原在低蛋白日粮技术上的愿景是“无豆日粮”。

牧原距离这个愿景的距离并不远:据介绍,目前公司可以使用低至3%豆粕的日粮。然而减掉这最后的3%,对于公司来说是一道难以逾越的坎。想迈过这道坎,就需要仰仗合成生物技术了。

合成生物技术扮演什么角色?

对于牧原来说,“无豆日粮”并不是科幻。它在技术上是可行的,其不可行之处在于成本。如果过度减少豆粕的含量,那么添加进去的氨基酸(包括一些微量的高价氨基酸)将会带来更高的成本。

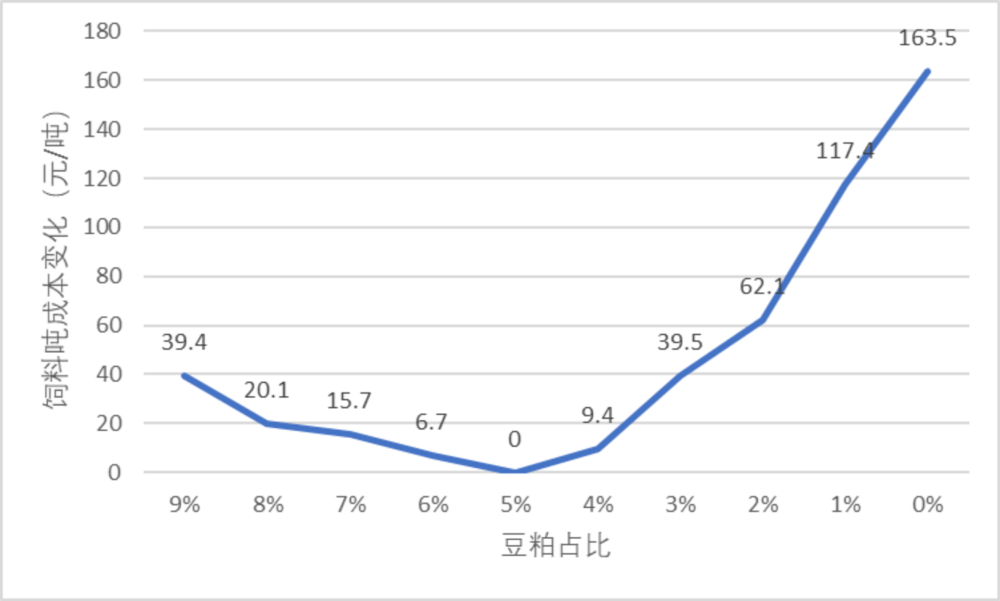

下面的折线图,是秦林英在报告中给出的成本测算。

(在当前的豆粕价格和氨基酸价格的前提下)公司所用饲料中的豆粕含量在5%时最为经济,并且公司可以接受3%-9%的弹性区间。但是,当豆粕含量低于3%时,饲料成本就开始直线上升。推动这部分成本上升的就是氨基酸的价格。

这样,我们就来到了问题的关键:如何压降氨基酸的价格。答案便是合成生物技术。

牧原此前的低蛋白日粮技术推进,依赖的是外部技术进步导致的氨基酸价格下降。到今天,牧原已经没有技术上的顺风车可以搭了。按照牧原的一贯作风,公司选择了继续向上游扩张,亲自下场做氨基酸发酵技术研发。

这就有了文章开头说到的,牧原与杭州元素驱动合作成立“牧元安粮”合成生物技术公司的事。

稍微了解近年来合成生物行业进展的读者可能知道,合成生物公司有自己的商业模式,大致可以分为上游工具层、中游平台层和下游的应用层:合成生物的创企或者希望做行业中的“卖铲人”、“大房东”,或者希望尽快开发出能投产变现的具体发酵工艺。

相比之下,牧元安粮实际上的任务,没给人留下太多的想象空间。在公司公告中写的很清楚,该子公司的目的是“ 促进节粮降耗,增强公司的综合盈利能力 ”。经过前文的分析,我们还能更加简洁地理解牧元安粮的设立动机:降成本。

图:谷氨酸钠晶体(即味精)是最早规模生产的氨基酸。氨基酸的物理形态,可以理解为类似的晶体或粉末。 | 图片来源:Wikicommons

从技术的角度讲,氨基酸生产的关键,在于生产菌株的工作效率。氨基酸发酵行业1956年诞生于日本时,菌株的效率优化依赖的是正向代谢工程方法。更通俗地讲,就是在不断地选育生产销量更高的菌株变种,并且在生产过程中为菌株创造更适宜产出氨基酸的生化条件。

但由于微生物系统的复杂性,正向代谢提高产量的设计,有时难以产生预期效果。新崛起的合成生物方法,使研究者可以反向解析导致表型差异的微生物基因差异,并且通过基因编辑工具来改造菌株,使它们获得特定的能力。这种方法更有效、更具方向性。

对于牧元安粮而言,最终的技术性目标就是培育出新的菌株,结合母公司养猪的需求,更低成本、更高效率地生产氨基酸。

当然,我们也可以放飞一点想象,认为合成生物技术或许能为牧原打开新的可能。毕竟,氨基酸是一门高附加值的好生意,撑起了梅花生物、新和成、安迪苏等上市公司合计上千亿的市值。未来牧原股份要是真的卖起了氨基酸,也不令人惊讶。(作者:袁加息)

最新发布