广告

双汇发展在10月25日举行的2022年第三季度业绩交流会上指出,中长期来看,屠宰业和包装肉制品业依然是公司业务的重点,而未来发展较快的新产业有两个:一是上游养殖业,二是预制菜业务。

“随着新建项目陆续投产,公司养猪业和禽产业的规模会大幅增长,公司产业协同优势也会明显增强。”包括马相杰总裁在内的双汇高管团队称,公司四季度的一项重点工作便是继续加快养殖业发展,降低养殖成本,提升养殖成绩。

今年随着生猪价格大幅上涨,双汇的生鲜产品市场销售受到一定影响,虽然产量保持增长,销量则有所下降。据其母公司万洲国际披露,前三季度双汇的猪肉销量同比下跌了15.5%,且主要是由于进口产品销售减少所致。

该公司同期的包装肉制品销量亦下跌了1.5%,万洲国际称主要是由于消费市场放缓,以及疫情防控措施导致供应链受影响。双汇发展还提到,由于猪价上涨导致猪原料成本上升,三季度公司包装肉制品吨利有所下降,但1-9月包装肉制品吨利同比增幅仍超10%,保持在较高水平,且新产品占比逐季提升,预制菜业务快速增长。

双汇发展三季报显示,今年1-9月,该公司肉类产品(含禽产品)的总外销量为232.4万吨,同比下降4.89%;实现营业总收入446.40亿元,同比下降12.55%;实现归属于母公司股东的净利润40.66亿元,同比上升17.75%。

在发布三季报的同时,双汇亦宣布调整部分公司2020年定增募集资金投资项目的实施进度,所涉均为养殖(一体化)项目。

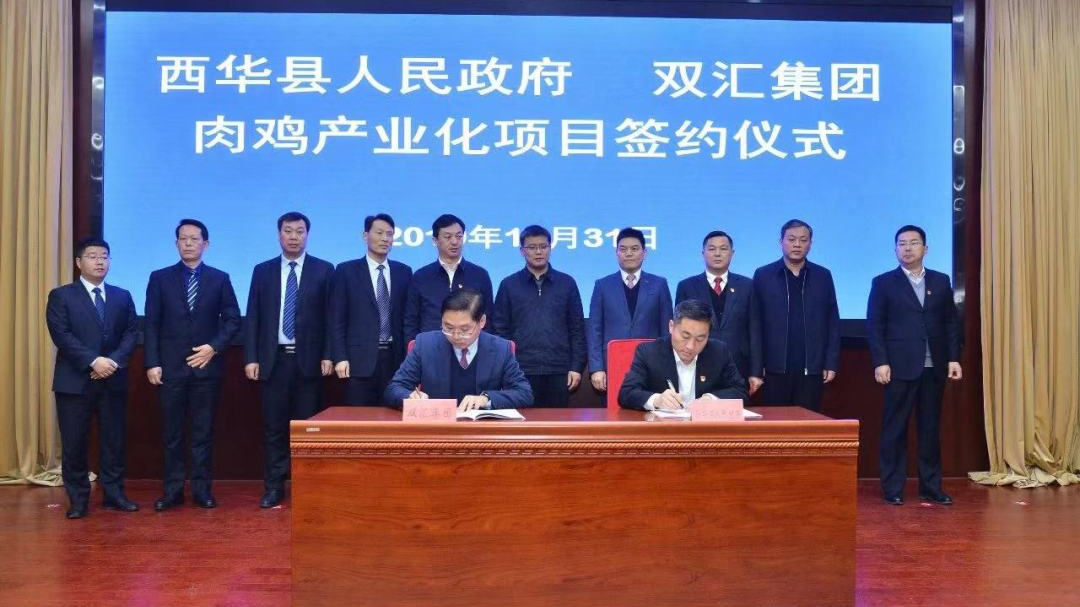

其中,西华1亿羽肉鸡产业化产能建设项目的竣工时间由今年6月底调整为8月中,该项目包括13个养殖地块19个标准场及饲料厂、孵化场、屠宰厂的建设;彰武1亿羽肉鸡产业化产能建设项目的竣工时间由今年10月底调整为12月底,该项目包括27个养殖地块30个标准场及饲料厂、孵化场、宰鸡厂的建设,截至目前尚余1个地块1.5个标准种鸡场、3个地块4个标准商品鸡场,正在进行设备安装、场区道路施工等收尾工作。

此外,双汇将阜新50万头生猪养殖产能建设项目的竣工时间由今年8月底调整为12月底,该项目包括1个曾祖代场、1个祖代场、2个父母代场及5个商品猪场的建设,目前剩余2个商品猪场正在进行设备安装收尾、场区道路施工、环保设备安装等收尾工作。

双汇将上述项目延迟竣工归因于新冠疫情、强降雨天气等影响。而这已不是其第一次作此调整——今年3月底,这三个项目的实施进度就已被往后调整了4-8个月不等。

彼时马相杰还在2021年度网上业绩说明会上告诉《牧食记》,双汇已投产的生猪和肉鸡养殖规模不大,除上述三个项目外,另有广西年出栏约30万头的生猪养殖产能项目在建。

预制菜规划

在三季度业绩交流会上,双汇高管团队还表示,预制菜是公司产品结构调整的战略布局板块,今年以来公司加快产品研发、丰富产品品类,相继推出了蒜香排骨、蚝油牛肉等半成品菜,佛跳墙、小米海参、梅菜扣肉等成品菜肴,啵啵袋、招牌面、意面、拌面等方便速食产品。

下一步,双汇将从三个方面加快预制菜业务推进:

产品方面,围绕“八大菜系+豫菜”,对接消费、研发新品,开发不同区域的预制菜主导产品,满足不同区域消费者的需求。

销售方面,构建立体化销售网络,通过建设连锁门店、开发国内知名连锁餐饮客户、用好现有C端网络,推动规模提升。

产能方面,通过新建、改造等方式,进行产能扩充。公司在漯河建设的第三工业园,配置了专业化的预制菜加工厂,能进一步提升企业竞争力。

最新发布