广告

7月15日晚,牧原股份披露,公司与内蒙古联邦动保药品有限公司签署《股东协议》并成立合资公司“河南联牧兽药有限公司”(暂定名,具体名称以市场监督管理部门最终核定为准,以下简称“河南联牧”)。这是继今年4月与中牧合资成立“中牧牧原”之后,牧原再次与动保企业合资成立新的动保公司。

养殖与动保“牵手”,主要通过收购和合资建设新公司等方式。行业内不乏养殖集团布局动保板块,如温氏旗下大华农,大北农旗下兆丰华、天康生物旗下天康制药等。过去还有天邦旗下成都天邦、金新农与华扬药业等。而据了解,近期或将还有新的养殖集团收购动保企业的消息。

那么养殖巨头频频上延动保板块,是出于何种需求?兽药企业与养殖企业合作又是出于怎样考量呢?

从养殖企业来看:养殖企业发展动保增加新的盈利点

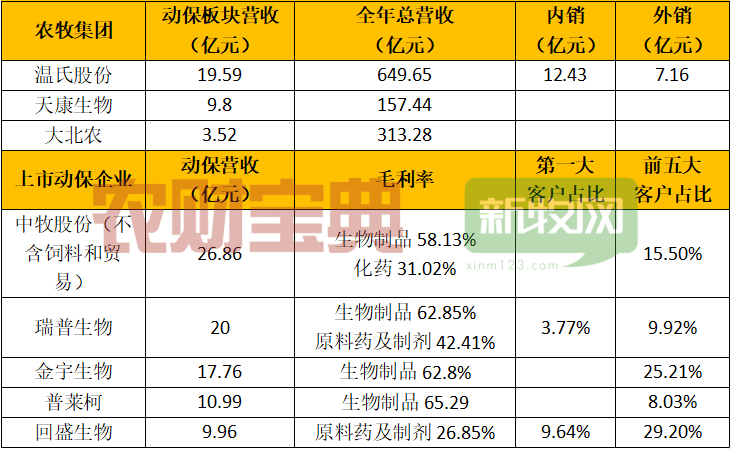

尽管动保企业毛利率相对可观,但总营业额相较养殖企业而言非常小

行业内观点则认为,首先,从养殖企业来看,养殖企业旗下拥有自己可控的动保产品供应商,将有利于使保证产品供应更加稳定,也有助于进一步控制成本。

另外,养殖巨头涉足动保,也可能是对动保行业运作模式的试探,或者学习上游企业的研发技术。

同时,动保企业的经营相对而言比养殖端更稳定,较少出现大起大落,动保产品可以外销,为集团增加盈利点。

从牧原股份公告中可知,牧原与联邦动保出资设立子公司,将有利于公司借助联邦动保的兽药研发优势,加强产业联动,提高公司疫病防控能力,增强公司的综合盈利能力。

从动保企业来看:行业兼并加剧,动保企业对养殖集团“又爱又恨”

从动保企业来看,近年来养殖端兼并加剧,中小型养殖户数量大幅减少。尽管新版GMP正式实施后,兽药生产企业从1600多家减少到900家左右,这些企业也不得不围绕越来越集中的客户展开竞争。何况在新版GMP推行后,大部分生产线进行了升级,兽药总体产能并未减少,行业竞争依然激烈。

有小型兽药企业反馈,由于产能、品牌力和服务能力都无法匹配大型养殖企业需求,近年来营业额持续减少。而即便是头部大型动保企业,也因为客户的越来越集中而感到危机。那么与头部养殖集团企业进行深度绑定,无疑能够在竞争中占据有利的位置。

另外,动保企业对大集团可谓是“又爱又恨”。一方面大集团确实占据了大量的份额,服务一个大集团比服务一百个中小猪场可能更便利一些,但另一方面动保企业又并不希望受制于大集团,即便是排名第一、养殖量占据全国10%的养殖企业。有大型动保企业吐槽,与大集团合作其实“非常难”,尤其是猪价低迷的时期,需求量大回款期又长(甚至长达六个月,相当于一批猪的出栏时间),且要求繁多,因此戏称是“让上游企业帮养殖企业养猪”。

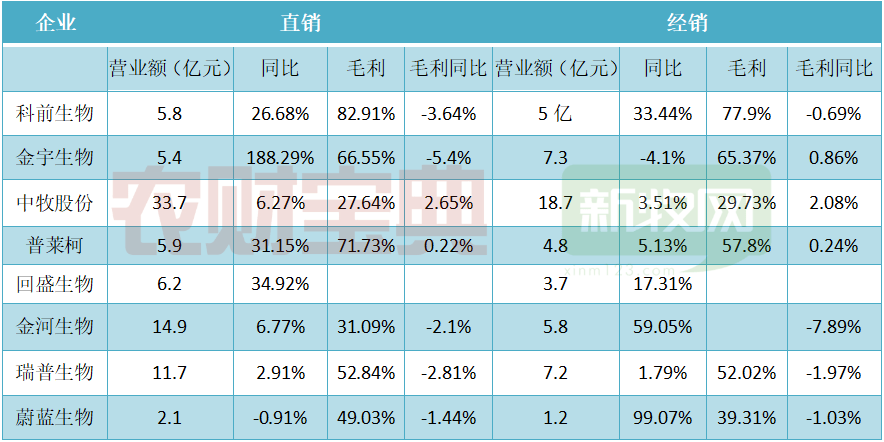

部分动保企业2021年直销与经销营业额与毛利率变化

这样看来,养殖企业与动保企业合资成立新的动保公司或直接并购动保企业,是双赢的局面,既满足了双方发展的需求,又能一定程度上避免合作中产生的龃龉。属于是强强联合、互相成就。

但其中也有一些问题值得探讨。

一是,从动保产品上,缩减成本的空间有限。动保投入就占养猪投入仅在2-5%左右,相较于生产成绩提升、饲料成本,动保投入对成本的影响较小。如金新农年初时表示头均药苗成本在126.26元,目标下降至110元,若以240斤出栏则每斤成本仅下降6分钱。而温氏称公司整体疫苗药物使用成本维持在约 0.2 元/斤,对整体成本影响较小,进一步下降空间有限。

二是,面向行业招标有利于养殖企业获得最佳的产品和服务,也有利于动保行业整体进步。如果上游产品成为了养殖集团“内供”,生产企业有了稳定的“靠山”,市场压力就会减小,进步的动力也会随之变小,反而可能出现生产的产品或提供的服务不如外面的供应商的情况,导致养殖端不一定能够获得真正的“实惠”。此外,合理的市场竞争也是促进行业进步的发动机。

三是,从合资或被收购企业本身来看,也会有对外经营自己造血的需求,不可能完全依附于大集团。人追求独立,由人经营的企业也一样。就像没有父母能永远庇护孩子,也没有人甘于永远被庇护。由养殖集团投资成立的动保板块成熟之后,也不可避免地会希望从市场上获得更多的效益,而如果内供集团本身,在利润上可能会有一些让渡。当然作为养殖集团的子公司,这类动保企业已经拥有“基本盘”,起点高,未来对外开拓也更有底气。

四是,术业有专攻,有些问题不是单靠钱能解决的,养殖企业不一定能做好动保。目前来看,动保企业的发展受研发驱动影响很大,做好动保需要技术积累和研发底蕴。从这个角度来看,与头部动保企业建立合作关系可以使得合资动保企业在技术研发上获得支持,但不排除其未来在市场上与控股动保公司产生竞争。当然竞争对行业整体而言是好的,对控股公司从战略意义上提升市场占有率也是好的,但在利润上或许需要做一部分让渡。

最新发布