广告

9月份生猪价格震荡下滑,且中秋节后需求回落明显,主因规模养殖企业及二次育肥积极出栏,导致9月生猪市场结束供小于求局面,利空猪价因素增加。10月份供应端或依旧充足,但考虑西南腌腊之前养殖方或开启增重,需求端国庆备货略微支撑,北方部分二次育肥行为或微增,综合来看,10月生猪价格或有所改善9月市场悲观,但涨幅亦受限。

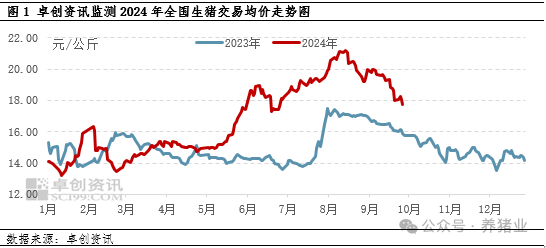

1.9月猪价下滑为主,全国均价“破9”

进入9月,全国生猪均价呈现下滑趋势。图1来看,根据卓创资讯数据监测显示,截止到9月27日,全国外三元瘦肉型生猪价格为17.77元/公斤,环比上一工作日下滑0.29元/公斤,较月初猪价下滑2.20元/公斤,降幅11.00%。9月生猪价格降幅较大的主要原因则是供应端出栏增加,中秋前后二次育肥及散户集中出栏,市场再度重现供大于求局势,叠加中秋过后需求回落明显,终端难以消化市场猪源,导致猪价持续走低,并跌破“9元关口”。

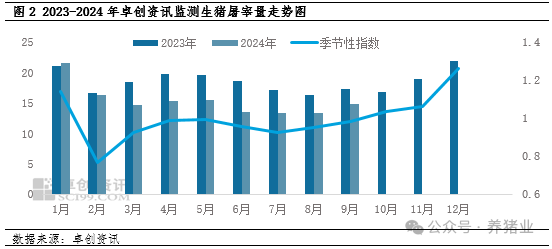

2.需求微增,但难以匹配市场充足供应

进入“金九银十”消费旺季,根据卓创资讯数据监测显示,9月份生猪屠宰量维持微增走势。截止到9月24日,日均屠宰量为14.87万头,较月初上涨0.36万头,涨幅为2.50%。月内受中秋提振,以及北方天气降温,略微带动猪肉销量,导致屠宰量有所增加。但由于9月养殖单位集中走量,且二次育肥及散户集中出栏,需求虽有增幅但仍不具备消化市场供应能力,难以拉动猪价上行。

3.10月生猪价格或有所改观,但涨幅受限

从供应端来看,10月份生猪出栏量仍或较多,但随着生猪价格跌破“9元关口”,亦带动北方部分市场二次育肥积极性,阶段性消化市场生猪供应。以及临近11月南方腌腊旺季,10月份南方部分市场或提前开启增重模式,短时生猪供应或出栏不快,对市场行情形成有利支撑。

从需求端看,10月份二次育肥行为增加或导致屠宰端存收购难度,但国庆节后,屠宰量或下滑可能性居多,且贸易商接货积极不高,需求对猪价拉动幅度较为有限。

综合来看,10月份生猪或依旧呈现供大于求局势,生猪价格或有所改善9月市场悲观,但涨幅亦受限。重点影响猪价波动因素依旧是二次育肥出入时间,以及养殖端压栏及出栏节奏。