广告

数据显示,7月,国内油厂大豆压榨量为881.11万吨,较上月增加26.47万吨,增幅3.10%。国内压榨量继续上升,源于近期大豆进口的宽松,而需求端表现较为一般。据中国饲料工业协会数据显示,2024年7月,全国工业饲料产量2650万吨,环比增长3.5%,同比下降4.4%。饲料企业生产的配合饲料和浓缩饲料中豆粕用量占比为12.4%,同比下降1.4个百分点。以致今年以来,我国豆粕出口量较去年表现较好。

一、大豆进口方面

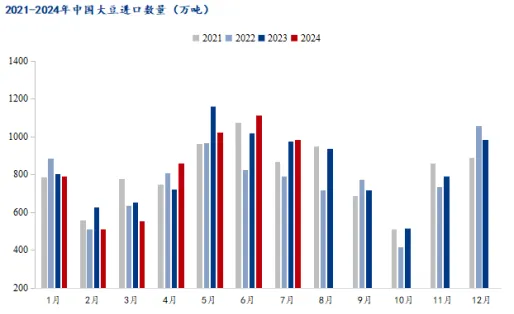

据海关总署公布数据显示,2024年7月国内大豆进口总量为985.3万吨,环比减少11.33%,同比增长2.12%。其中转基因大豆为978万吨,环比6月减少125万吨,减幅11.3%。7月数据为历史同期次高水平。近期国外大豆价格持续下滑至多年低位,国内市场乘低价购入大豆。

分国别来看,主要进口国还是巴西、美国、阿根廷。其中自巴西进口量占比92.58%,与之对比6月占比87.46%,去年同期占比94.84%;自美国进口量占比4.82%,与之对比6月占比11.78%,去年同期占比1.46%;自阿根廷进口量占比1.18%,与之对比6月占比0%,去年同期占比1.21%。此外,7月我国新增从乌拉圭进口大豆。

截至2024年1-7月国内大豆进口量累计5833.3万吨,较去年同期减少79.3万吨,降幅1.3%。

二、豆粕进出口方面

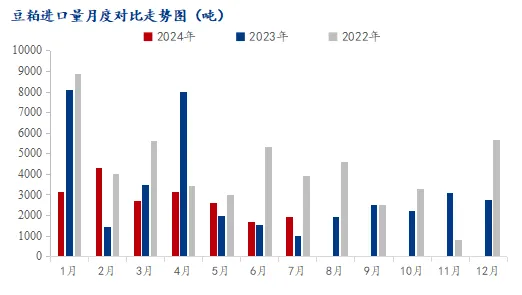

据海关总署公布数据显示,2024年7月中国豆粕进口量1940吨,环比增14.7%,同比增89.6%,进口金额1969572美元,环比增19.7%,同比增78.4%。1-7月中国豆粕进口总量19566.218吨,同比减23.3%,进口总金额18807739美元,同比减10.8%。

7月我国进口豆粕主要来源国家为美国、丹麦。主要进口省市区为山东。

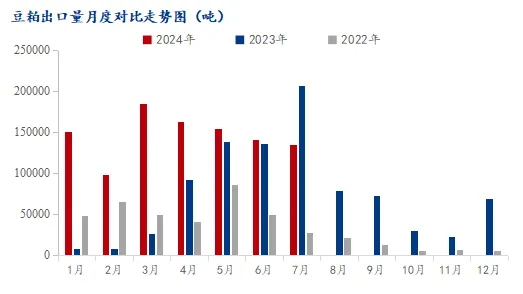

据海关数据显示,2024年7月中国豆粕出口量135337.227吨,环比减3.74%,同比减34.72%,出口金额63654049美元,环比减5.69%,同比减43.81%。1-7月中国豆粕出口总量1028468.268吨,同比增66.66%,出口总金额518351795美元,同比增44.39%。

7月我国出口豆粕主要国家为日本(占比84.51%)、荷兰(占比5.65%)、韩国(占比4.88%)等。主要出口省市区为江苏(占比33.25%)、山东(占比31.49%)、湖南(占比11.56%)、广东(占比7.76%)等。

8月USDA供需报告奠定了美豆的丰产局势,同时我国2-3季度大豆进口量庞大。据Mysteel农产品团队统计,8月大豆进口预估1043万吨,9月进口预估850万吨。加之目前国内大豆、豆粕库存均高于往年同期,在需求不佳之下,预计8-9月我国豆粕出口仍维持10万吨以上。