广告

目前猪肉是我国居民最主要的副食品,猪肉消费长期占肉类消费比重的60%以上,我们餐桌上由猪肉所做成的美食可以说是必不可少,当前我国猪肉的主要消费结构分为冷鲜肉、热鲜肉及冷冻肉这三部分。

热鲜肉广天下,冷冻肉争天下,冷鲜肉甲天下

热鲜肉是指屠宰后直接食用或常温存放再食用,是最传统的食用方式,从原始人狩猎开始就是这种方式,截止到目前热鲜肉的主要消费来自于城乡消费,典型的是凌晨宰杀、早市售卖。消费最广的地方还是西南、西北和华南,热鲜肉主要途径是通过传统的农贸市场进入居民手中,另一部分通过各地大型批发市场直接进入餐饮与居民,一小部分进入小型餐饮企业,剩下的则是通过商超的渠道。但其本身存在诸多缺陷,易污染腐败、不利于大工业化生产,限制了消费区域和时限,未来占比会越来越少。冷鲜肉又叫 “冷却排酸肉”在保证产品健康的同时也保持了猪肉的自身营养,目前发达国家的超级市场里基本以冷鲜肉为主,将是我们未来消费升级的主要产品。冷冻肉目前消费者一般不直接采购冻肉,但是每天都在食用,原因是冻肉经过次终端的加工后才触达消费端,我们直观上感触不到。目前我们外卖订餐用的多是以冻肉为主。

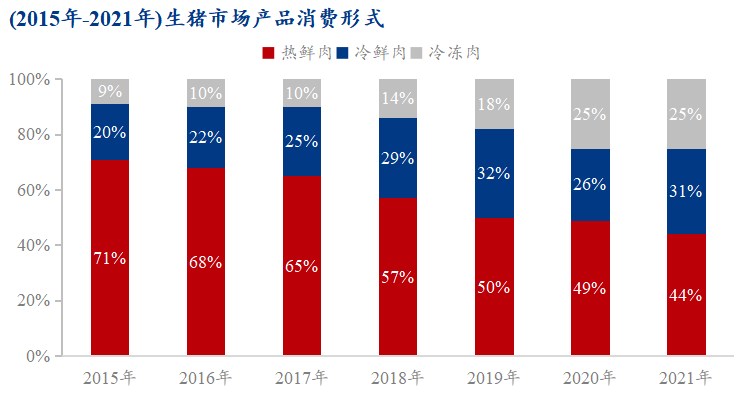

从消费结构占比图中开始热鲜肉占比高达71%,冷鲜肉占20%,冷冻肉占9%,非洲猪瘟之后随着消费者对食品安全和质量的重视,我国猪肉行业开始由低温肉制品和冷鲜肉逐步冲击传统生鲜肉的绝对主导地位,呈现出从冷冻肉到热鲜肉,再从热鲜肉到冷鲜肉的发展趋势,形成了“热鲜肉广天下,冷冻肉争天下,冷鲜肉甲天下”的格局。同时,因消费市场的变化,也带动了中国肉类加工业的顺势而变。此外由于我国幅员辽阔,各地不同收入的城镇居民和城乡人均猪肉消费量存在差距,但随着经济发展,未来低收入人群和农村人口人均收入的提高,会进一步推动冷鲜肉及冷冻肉需求的大幅度增加。

在2019年我们可以明显看出冷鲜肉和冷冻肉消费占比分别提升至32%和18%,热鲜肉消费占比降至50%,特别是在2020年和2021年因新冠疫情影响下的肉类消费形式悄然发生变化,冷冻肉消费占比提升明显,热鲜肉消费占比持续走低。

目前我国肉类产量稳定,冷链物流发展迅速,外加肉类加工企业把冷鲜肉列为主打产品,使得国内冷鲜肉市场得到迅速的发展,例如山东省是肉类产量最大,食品加工行业与交通物流运输也比较发达。同时随着经济发展加之新冠疫情的不确定性提升了人们对于冷冻食品的存储需求;不管是政策层面或是战略安全的考虑,都在不断增加冷冻食品的生产和存储。