广告

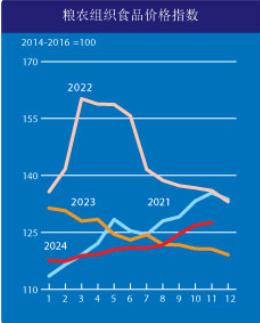

12月6日,联合国粮农组织发布11月份全球食品价格指数。2024年11月平均为127.5点,环比上涨0.5%,创2023年4月以来的最高点。与历史水平相比,11月食品价格指数比去年同期增长5.7%,但仍比2022年3月160.2点的历史峰值低20.4%。

粮农组织谷物价格指数11月平均为111.4点,环比下降2.7%,比2023年11月的水平低9.6点8.0%。

全球小麦价格环比下跌,原因是南半球正在收获的小麦推高了供应,同时北半球部分主要出口国即将在2025年收获的作物状况有所改善。此外,国际需求不振也导致了价格基调的走软。

相比之下,11月世界玉米价格保持稳定,多方因素的影响恰好相互抵消。一方面,南美洲正在进行的播种适逢总体良好的天气,同时市场对乌克兰供应的需求减弱,而美国正在进行的收获也带来季节性压力;另一方面,巴西强劲的国内需求以及墨西哥对美国供应的需求则对玉米价格提供了支撑。其他粗粮方面,11月大麦和高粱的国际价格略有下降。

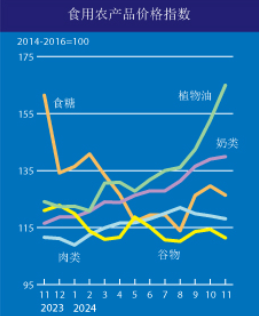

粮农组织大米价格指数11月下跌4.0%,主要原因是市场竞争加剧、收获带来的压力以及货币对美元贬值导致主要市场价格下跌。

植物油价格指数11月平均为164.1点,环比上涨7.5%,创2022年7月以来的最高水平。

本月的涨幅主要源自棕榈油、菜籽油、大豆油和葵花籽油报价的上涨。其中,国际棕榈油价格连续第六个月上涨,保持了对替代油的溢价,原因是东南亚降雨过多从而导致全球产量低于预期的可能性持续引发市场担忧。与此同时,世界大豆油价格也继续上涨,主要源于强劲的全球进口需求。同样,菜籽油和葵花籽油的价格也有所上涨,两者的全球供应前景都趋于紧张。

谷物需求走弱,贸易量预期下调

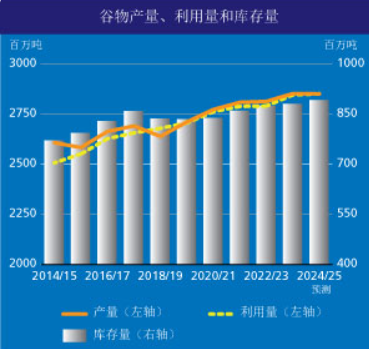

联合国粮农组织对2024年全球谷物产量的最新预报数为28.41亿吨,较上月略有下调,同比降低0.6%,但仍为有记录以来的第二高位。

本月产量预报数的调整主要源于玉米和小麦产量预测的下调。其中,约占粗粮总产量80%的全球玉米产量最新预测为12.17亿吨,略低于上月预报数,比2023年水平下降了1.9%。调整的原因是欧盟和美国的单产水平低于预期。同样,2024年全球小麦产量预报数也小幅下调至7.89亿吨,目前与2023年的产量持平。环比调整主要是由于欧盟下调了小麦产量预测,原因是部分地区天气过于潮湿抑制了单产预期。至于大米,粮农组织对2024/25年度世界大米产量的预报数与上月基本持平,为5.388亿吨(以碾米计),较去年增长0.8%,创历史最高纪录。

展望2025年,北半球正在种植冬小麦作物,但2024年较为疲软的价格可能会抑制种植面积的增长。

在美国,冬小麦作物的播种进度保持在平均水平,而得益于最近有利的降雨,11月底约55%的冬小麦状况被评定为良好到优良,比去年高出5个百分点。

在欧盟,播种进度略有滞后,原因是西部地区秋初天气过于潮湿,特别是西班牙南部。虽然在11月天气转干后播种提速,但东部国家持续缺水又影响了一些地区作物的早期生长。

俄罗斯南部主要小麦种植区降雨量低于正常水平,导致土壤湿度偏低,阻碍了种植作业。

不利的天气条件也阻碍了乌克兰的播种,同时该国的农业部门仍然饱受战争的困扰。

在远东地区,凭借充满吸引力的价格和政府支持政策,再加上有利的土壤湿度条件,中国(大陆)和印度2025年的小麦种植面积可能会保持同样的规模,甚至还有扩大的潜力。

南半球正在种植2025年的粗粮作物。

在南美洲,早期迹象表明阿根廷玉米播种有所减少,干旱的天气和叶蝉传播的矮缩病风险使农民望而却步,对2024年的产量产生了不利影响。

在巴西,早期播种意向显示2025年的玉米种植面积将保持不变,同时,中部和东南部地区的降雨恢复有望提振单产前景,预计单产水平能够从去年小幅下跌后逐步回升。

在南非,初步预测显示玉米播种面积将保持不变,其中创纪录的价格预计将推高白玉米的播种面积,抵消黄玉米播种面积可能出现的小幅收缩。

2024/25年度世界谷物消费量的最新预报数为28.59亿吨,较上月上调180万吨,比2023/24年度高出0.6%。

2024 /25年度全球粗粮消费量预报数环比上调120万吨,至15.26亿吨,较2023/24年度水平高出0.4%。向上修正的原因是饲料用量(主要是高粱)以及玉米的工业用量小幅上调。2024 /25年度全球小麦消费量的最新预报数与上月基本持平,保持在7.96亿吨,接近上一季的水平,其中食用消费量的增长抵消了饲料用量的下降。粮农组织将其对2024/25年度世界大米消费量的预报数较上月上调了90万吨,主要反映出亚洲大米消费量可能会进一步增加的前景。因此,全球大米消费量的最新预报数为5.367亿吨,比2023/24年度增加2.0%,创历史新高。

粮农组织将2025年季末世界谷物库存量的最新预报数较上月下调1420万吨,至8.74亿吨,较期初水平下降0.7%。

根据最新预测,2024/25年度全球谷物库存量与消费量之比将从2023/24年度的30.8%下调至30.1%,供应形势依然较为宽松。2024/25年度全球粗粮库存量最新预报数本月下调820万吨,至3.6亿吨,较期初水平下降1.2%。其中,玉米库存量的下调是主要原因,主要反映出中国(大陆)、欧盟和美国的库存量下调,前者可归因于进口预期减少,后两者则源于产量预期的下降。2024/25年度世界小麦库存量的最新预报数也较11月下调了510万吨,至3.1亿吨。预报数下调绝大部分源自欧盟,反映出产量预测的向下调整。与此同时,粮农组织将2024/25销售年度季末世界大米库存量的最新预报数较11月下调了近90万吨,原因是中国、印度和泰国的库存前景不振,完全抵消了印度尼西亚大米库存的小幅上调。尽管如此,预计世界大米库存量仍将增长2.6%,达到2.045亿吨的历史峰值,主要反映出出口国(特别是泰国和巴基斯坦)和进口国(主要为中国和菲律宾)的结转增长预期。

2024/25年度世界谷物贸易量的最新预报数为4.84亿吨,较上月下调110万吨,比2023/24年度水平下降4.6%。

2024 /25年度(7月/ 6月)全球粗粮贸易量预报数本月下调170万吨,至2.3亿吨,比2023/24年度水平下降5.8%。这主要是由于全球玉米贸易量预测本月下调了200万吨,原因是中国(大陆)玉米进口需求预期疲软,同时巴西、欧盟和美国玉米出口量小幅下降。因此,2024 /25年度全球玉米贸易量预报数为1.86亿吨,同比下降6.3%。2024 /25年度(7月 / 6月)世界小麦贸易量最新预测为1.98亿吨,与上月基本持平,较上一季则下降5.4%,主要原因是中国(大陆)和欧盟的预期购买量下降,同时欧盟、俄罗斯和乌克兰的销售减少。2025年(1月至12月)国际大米贸易量的最新预报数为5560万吨,高于2024年修正后的5360万吨预报数。在出口方面,鉴于印度于9月/ 10月取消了对非全碎米的出口限制,预计该国仍将支撑2025年的贸易增长预期,而柬埔寨、泰国和越南的出口前景则较为黯淡。(来源:联合国粮食及农业组织,中华粮网综合整理)