广告

当地时间11月25日美国候任总统在其社交媒体帐号发表贴文,称将对来自中国进口的所有商品加征10%的关税。

受此影响,国内连粕止跌反弹,空头资金大幅减仓,豆粕加权持仓量日内减少12万手,各地区豆粕现货价格整体上调40-60元/吨。此前,美国大选结果落地,市场便交易加征关税预期使得当日豆粕价格飙升,但涨势并未持续,而是快速反转且持续下挫跌破支撑。那么,再现征收关税预期,能否有效提振豆粕价格走高?

南美播种天气良好,丰产预期较强

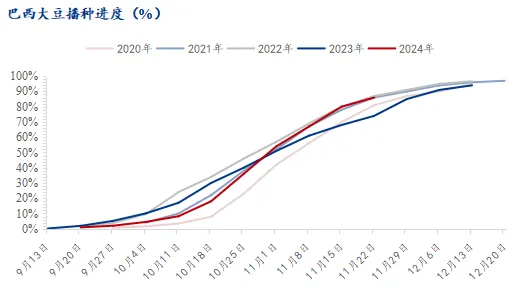

由于南美大豆作物区天气一直保持良好,使得几乎整个巴西大豆的播种和作物生长都没有出现重大问题。咨询机构AgRural数据显示,截至11月21日巴西2024/25年度大豆播种进度为86%,一周前80%,去年同期74%。不仅如此,巴西大豆播种面积有望预计达到4680万公顷。市场预估巴西将收获1.677亿吨大豆,产量或将创历史新高。巴西丰产预期也进一步为大豆远期市场奠定偏空基调,后续南美大豆作物生长天气仍将是市场关注重点。

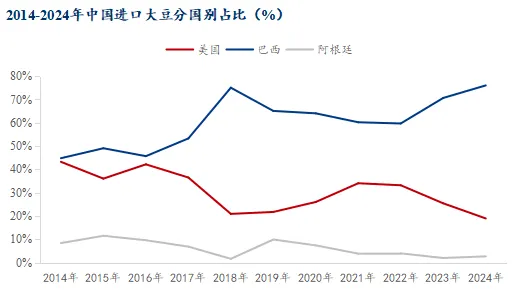

贸易关系的变化使得中国进口巴西大豆占比逐年递增

中国作为全球最主要的大豆进口国,其大豆主要来源于美国和巴西以及少量阿根廷大豆,由于近些年贸易形势加剧,使得中国进口大豆方向随着关税的调整而逐步发生变化。在此之前,先来回顾历史大豆关税调整的关键时间节点:

(1)2018年4月4日:中国宣布对美500亿美元进口反制清单,将对原产于美国的大豆等农产品、汽车、化工品、飞机等进口商品对等采取加征关税措施,税率为25%。

(2)2018年7月6日:中国对美国 340亿美元商品开始加征25%关税。

(3)2019年12月6日:中国周五宣布将豁免美国大豆和猪肉等部分农产品的加征关税。

(4)2020年3月2日:中国宣布对进口美豆实施关税豁免。至此,进口美豆的障碍全部消除,美豆进口数量有所增加。

回顾2014-2024年中国对美国、巴西、阿根廷大豆进口量对比,自2018年贸易关税调整,进口大豆巴西占比也快速上升至75%,在2020年进口美豆障碍消除之前,进口美国大豆占比始终保持在20%-26%区间。而今年1-9月份进口巴西大豆累计6224万吨,占比更是创历史新高为76%。面对美国候任总统指出加征关税10%预期,不同于美国大选结果出炉后的市场情绪炒作,这次预期方向更加明确且具有权威性;叠加此前大量空头资金脱离基本面下拉豆粕价格重心,此次反弹空头大量减仓具有一定助推效果。

然而,面对新季南美大豆丰产格局,美国加征关税预期,以及近期中国与巴西签订重大农业协议背景下,中国进口巴西大豆占比或将进一步提高,国内远期进口大豆供应也将得到保障,唯一的缺口将会是新季巴西大豆上市前,也就是明年一季度。

国内港口大豆通关问题持续

近期,国内部分地区港口通关再次加严,部分地区油厂发出12月中上旬停机增加预警,加上国内迎来寒潮降温,中下游企业低价补货意愿增强,市场购销情绪转好。但目前仅少部分地区出现大豆阶段性供应担忧,其影响范围相对有限,且部分工厂存在储备豆,下游饲料企业也主要以刚需补库为主,对于豆粕现货价格提振效果相对有限。

展望后市

加征关税预期下提振国内豆粕价格,加之国内港口通关问题持续,且在南美大豆上市之前,国内一季度大豆供应量仍存在一定量缺口,短期豆粕供应边际效果转好,短期豆粕价格反弹后存在有效支撑,但长期来看,美国加征关税预期下,为了规避未来大豆供应风险,中国将加大南美大豆进口量,而南美大豆创纪录产量也为中国进口需求提供有效保障,也将减少未来国内对大豆供应的担忧,短期豆粕价格反弹遇阻后或将维持底部震荡,等待关税政策实质性落地提供方向。

最新发布