广告

国内豆粕库存自10月中旬开始踏上持续去库节奏。截至11月8日,豆粕库存已经连续3周去库,据Mysteel对国内主要油厂调查数据显示:11月8日止当周,豆粕库存80.75万吨,较上周减少17.66万吨,减幅17.95%,同比去年增加7.69万吨,增幅10.53%。上周在美国大选,国内豆类市场消息下,盘面波动较大,但本周连粕期价维持区间震荡,国内豆粕现货市场价同样在3060-3150元/吨震荡运行。后期国内供需情况将会如何?对于豆粕库存的影响又如何?

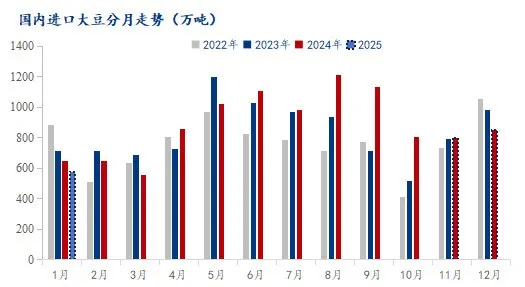

从大豆供应来看,据海关总署数据显示 :中国10月大豆进口808.7万吨,较2024年9月减少328.4万吨,降幅为28.88%。去年同期为515.8万吨,同比增加56.8%。2024年1-10月大豆累计进口8994万吨,去年同期为8087.1万吨,同比增加11.21%。此外,据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年12月850万吨,2025年1月580万吨。从到港数据来看,今年整体的大豆供应量预计明显好于2023年,国内工厂开机率依然维持偏高水平,近一周全样本油厂开机率在55-60%左右。12月预计大豆到港有所减少叠加大豆到港节奏的不确定性,12-1月豆粕库存预计仍是去库节奏。

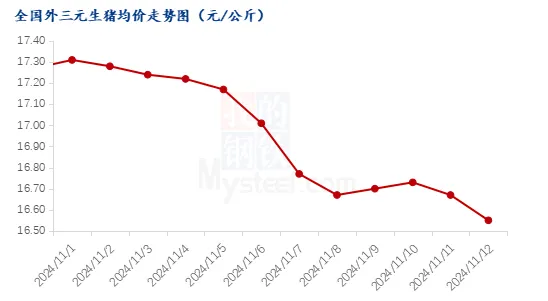

需求方面,从月初开始猪价持续走弱,养殖端加快出栏节奏,终端需求未见明显好转。截至11月13日,全国外三元生猪出栏均价为16.5元/公斤,较昨日下调0.05元/公斤,猪价跌破 17 元,市场猪源充足,前期育肥热情虽有好转但弱于往年,后期供应压力或将减轻,关注降温后终端消费是否能有提振。目前来看生猪育肥对豆粕消费带来的利好不及预期,但存栏量和养殖利润对豆粕消费仍构成支撑。虽然由于当前蛋价处于偏高水平,下游需求无明显增量,贸易商买货动能一般。但蛋源仍然充足,秋季补栏意愿较好,预计短期内在产蛋鸡仍维持高位。肉鸡市场仍是供强需弱局势,上游产能充足,养殖利润继续承压,下游补栏积极性不错,肉鸡鸡苗价格维持较高水平,预计后期蛋肉禽料消费维持较好水平。

综上,今年大豆整体是丰产格局,国内大豆压榨量也是居高不下,但11-12月豆子明显减少加上大豆通关不确定性的影响,短期内豆粕供应或趋紧,豆粕库存也将继续去库。近期下游提货表现较为强劲,生猪存栏量和利润同样支撑豆粕需求,蛋禽肉禽价格处于较高水平,禽料的消费预计也会带动豆粕消费,后期重点关注养殖端出栏节奏和养殖利润情况。在USDA报告利多且国际政策变动的不确定下,预计后期连粕或将呈现震荡偏强走势。