广告

豆粕前期较为平稳的基本面及其预期,在11月后开始发生一系列的变化,市场的直接感受是价格波动放大,价格逐步上涨。核心在于,前期持续对价格形成利空影响的供应端,从量价两方面分别对豆粕的价格形成上涨动力。卓创资讯预计四季度豆粕价格仍有上涨空间。

大豆压榨企业持续去库 现货基差反馈最快

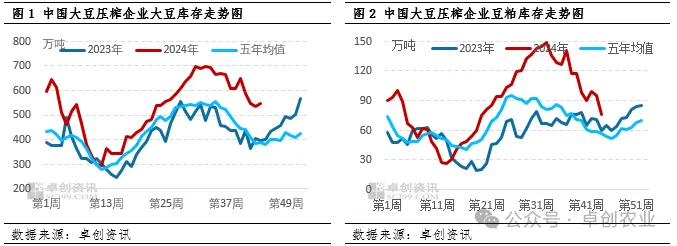

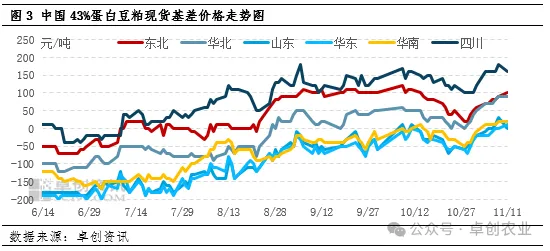

豆粕的宽松供应,是今年豆粕价格震荡下跌,易跌难涨的主要原因。卓创资讯统计数据显示,截至11月11日,2024年全国43%蛋白豆粕现货均价为3268元/吨,同比下降24%。从卓创资讯统计的大豆压榨企业的周度原料库存和豆粕库存走势图看,9月以来两者均从历史最高值开始较快的回落,而豆粕库存下滑更快,一方面有双节备货带来的提前备货需求,另一方面也有部分企业严格不允许延期提货要求的影响。从数据看,截至11月8日当周,上游企业的大豆库存为547.9万吨,豆粕库存为75.6万吨。本来市场预期未来大豆到港量影响中性将减弱供应端宽松的影响,而11月以来北方市场的关于进口大豆通关延长的消息,则使得短期供应端转向中性偏紧,部分工厂停机,下游提货积极性增加,共同导致本周豆粕库存环比下降21%。

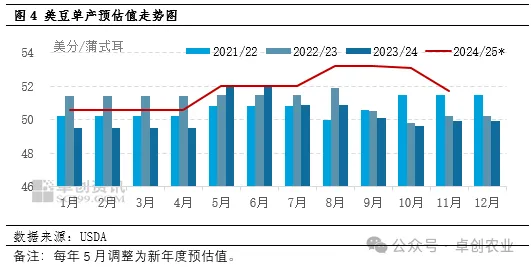

对于豆粕来说,目前看对此消息的反应程度,现货基差反应最快,趋势也走的最为明显。从代表市场的现货基差日度走势图可以看到,国庆后,备货需求明显减弱导致基差价格快速下行,但从10月底开始,沿海以及内陆地区的现货基差走出一波新的上涨行情,山东地区在11月5日、华东地区在11月7日,现货基差结束贴水状态,而截至11月11日,东北与华北地区基差11月以来均上涨了40元/吨。工厂普遍的限量以及部分工厂的停机,均是导致现货基差价格较快走高的主要原因。而短期内,华东地区仍有工厂发布停机预告,而在进口大豆通关时间的预期仍处于模糊状态下,现货基差价格有望继续走高。

11月供需报告利多 美豆期货1月合约量价齐升

11月的USDA报告下调24/25年度美豆单产预估至51.7蒲式耳/亩,环比跌幅2.64%,超出市场预期。对于此次调整,USDA认为主要原因在于三大产区爱荷华州、伊利诺伊州、明尼苏达州的产量预估下调,或与前期中西部持续的干旱天气有关系。单产下调带动产量预估下调1.21亿蒲式耳至44.61亿蒲式耳。期末库存下调至4.7亿蒲式耳,美豆24/25年度整体平衡表环比收紧,对美豆期货价格形成偏利多影响。

在报告发布后,美豆期货1月合约先涨后跌,收盘价上涨4.5美分/蒲收1031美分/蒲。美豆期货1月合约至此走出“五连阳”的形态,并且从10月以来的日线形态看,目前似乎处于日线级别的“W”底的右侧区间,且成交量放量明显。美豆价格有望继续在报告的利多影响下继续上行,这对于豆粕价格来说,从成本端形成上涨的提振。

综上,11月以来原料大豆的相关变化,已经导致压榨企业的停机以及限量成交,供应端的现实与预期均开始收紧,对价格形成上涨提振;而11月的USDA报告利多则从成本端对豆粕价格形成利多影响。因此,卓创资讯预计四季度豆粕价格未来仍将继续上行。

最新发布