广告

9月份以来,CBOT玉米期价和国内玉米期价走势略有分化,CBOT玉米期价表现出底部抬升迹象,国内玉米期价继续寻底走势。从市场影响因素来看,美联储降息以及全球玉米期末库存下修,给外盘期价带来明显支撑,带动期价重心上移,而国内玉米期价则受到集中供应与需求疲弱的压制,期价表现为寻底走势。

整体来看,当前是北半球玉米的集中供应季,无论是外盘玉米价格,还是国内玉米价格,都面临季节性压力,不过随着北半球收获结束,期价对于北半球产量兑现的反映已经比较充分,市场焦点转向消费端的变化,国内玉米期价以及外盘玉米期价或回归低位区间波动。

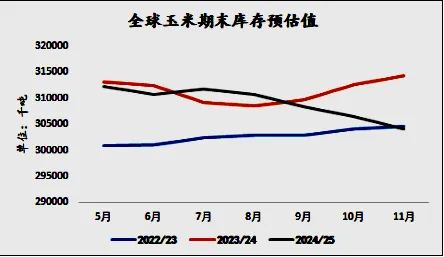

USDA报告继续下修全球玉米期末库存

回顾USDA的月度供需数据,其对于全球玉米市场的预估呈现逐步收敛态势,即全球玉米的期末库存呈现不断下修的态势。USDA11月报告中预估2024/2025年度全球玉米期末库存为3.04亿吨,比上月预估值下修2382万吨,比初始预估值下修8126万吨。

全球玉米期末库存下修的原因主要是两个:一是主产国产量下修,美国、乌克兰、欧盟等受到天气影响,产量有不同程度的下修;二是部分国家消费量上调,比如巴西、阿根廷、墨西哥、越南等国家的国内消费量略有上调。综合两方面的调整,使得全球玉米库存呈现逐步下修的情况,已经从初期预估的近三年最高值,转向近三年的最低值。

数据来源:USDA,方正中期期货研究院整理

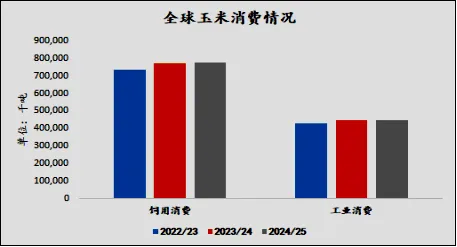

全球玉米消费整体呈现稳定略增态势

全球玉米消费聚焦于两个方面:一是饲用消费,二是工业消费。

从饲用消费来看,虽然2024/2025年度玉米饲用消费比2023/2024年度有所增长,但同比增幅有所收敛。USDA11月报告预估2024/2025年度全球玉米饲用消费量为7.76亿吨,同比增加531.5万吨,低于2023/2024年度3605万吨的增幅。

从工业消费来看,2024/2025年度玉米工业消费预估同比有所下降,USDA11月报告预估2024/2025年度全球玉米工业消费量为4.47亿吨,同比下降229万吨。

从当前消费总体预估来看,饲用消费增量可以弥补工业消费的减量,整体消费呈现稳定略增的态势,不过需要关注的是,后期工业消费预期可能会进一步收敛,整体消费端的支撑稳定偏弱。

数据来源:USDA,方正中期期货研究院整理

国内市场处于新季玉米集中上市期

国内玉米收获基本结束,最终产量倾向于稳定的预期。今年玉米生长期,局部地区确实遭遇天气扰动,部分地区有减产的情况,但是也有增产的区域,全国来看,减产幅度相对有限,产量同比变化比较温和。

农业农村部11月报告显示,今年全国玉米产量预估为2.97亿吨,持平于10月预估值,同比增加817万吨。当前来看,市场处于新季玉米的集中上市期,虽然今年开秤价较低,农户有一定惜售情绪,但是在下游消费预期偏弱的情况下,惜售情绪只会延缓节奏,并不能扭转季节性压力,因此集中供应压力对市场的压制延续。

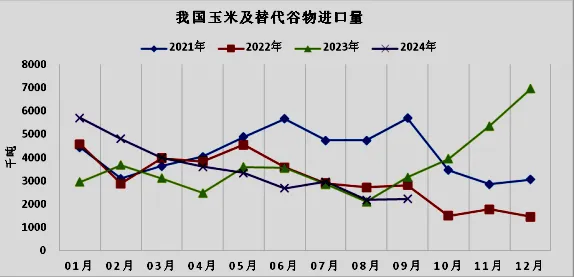

新年度玉米及替代谷物进口或继续减少

海关数据显示,2024年9月我国进口玉米31万吨,同比减少134万吨,减幅81%;进口高粱97万吨,同比增加50万吨;进口大麦94万吨,同比减少9万吨。截至9月底,2024年进口玉米1288万吨,同比下降234万吨,降幅16%;进口高粱678万吨,同比增加313万吨,增幅86%;进口大麦1181万吨,同比增加457万吨,增幅63%。

2023/2024年度(10月至9月)我国进口玉米2347万吨,同比增加476万吨,增幅25%;进口高粱834万吨,同比增加347万吨,增幅72%;进口大麦1590万吨,同比增加732万吨,增幅85%;合计玉米及替代谷物进口4771万吨,同比增加1556万吨,增幅48%。

2023/2024年度初期(2023年10月份),国内外玉米价差维持在600元/吨以上,进口利润丰厚,刺激进口量增加,2023年四季度进口量达到1624万吨,创历史新高。2024年以来,国内玉米月度进口数量呈现出明显下降趋势。

伴随着国内玉米丰收,玉米市场也从产不足需向供需有余转变,国内玉米价格大幅下挫,国内外饲用谷物价差逐渐缩小,进口谷物数量呈明显走低趋势。2024年10月,国内外玉米价差降至300元/吨以下,同比大幅下跌,预计新年度玉米及替代谷物进口量继续减少。

国内外玉米期价预期将继续区间波动

从国内玉米消费端来看,市场一直聚焦下游利润的变化,今年二、三季度生猪养殖利润的修复,给市场带来一些支撑,但从四季度开始,生猪养殖利润再度呈现收敛态势,同时,肉禽养殖以及深加工利润表现持续一般,未表现出明显的亮点支撑,对消费端持续弱影响。

消费端信心一般的情况下,下游备货积极性也不是太高。机构数据显示,截至11月6日,加工企业玉米库存总量334.6万吨,较上周下降1.88%,基本持平于去年同期;截至11月7日,全国饲料企业平均库存28.56天,较上周增加0.62天,同比下降2.85%。整体来看,消费端边际变化,依然是弱预期推进。

今年以来,北半球丰产预期一直是国内外玉米期价的压力来源,随着北半球产量的落定,供应端对价格的施压力度有所下降,市场焦点向消费端转移,但是全球玉米消费增速放缓,以及国内消费预期偏弱,继续削弱消费端的支撑,国内外玉米期价预期将继续区间波动。