广告

本周豆粕行情跌宕起伏,经历了过山车一般的走势。美国新总统当选消息影响,市场担忧这将给国内豆粕市场提供较大的支撑,加之国内近期大豆供应预期偏紧后豆粕库存下降,缓解了很长一段时间以来的豆粕供应压力,叠加进口美国大豆市场的担忧,国内主要油厂43%蛋白豆粕普遍出现了大幅度的上涨,截至周四收盘主力合约M2501报收于3093元/吨,上调104元/吨,涨幅3.48%,持仓153.7万手,日增仓2.27万手。沿海主流区域油厂报价上调80-120元/吨,其他东北、华北及华南等地的经销也纷纷上调豆粕报价,涨幅均达到70-100元/吨。

行情反转也是来的非常迅速,本周五连粕走势震荡下行。截至周五收盘连粕收盘主力合约M2501报收于3013元/吨,下调55元/吨,跌幅1.79%,持仓144.4万手,日减仓9.35万手。沿海主流区域油厂报价下调60-80元/吨,天津3110元/吨跌70元/吨,山东3060元/吨跌60元/吨,江苏3030元/吨跌80元/吨,广东3040元/吨跌80元/吨。市场担忧的贸易关系再起波澜,因此新任美国总统在竞选之前承诺,在贸易政策方面提议对大多数进口的外国商品征收10-20%的新关税,特别是对所有中国商品征收60%的关税,市场担忧大豆市场将重新上演2018-2020年的局面,人们尤为担心美国和中国之间的贸易紧张局势会直接影响到全球大豆市场,从而波及到国内的豆粕市场。

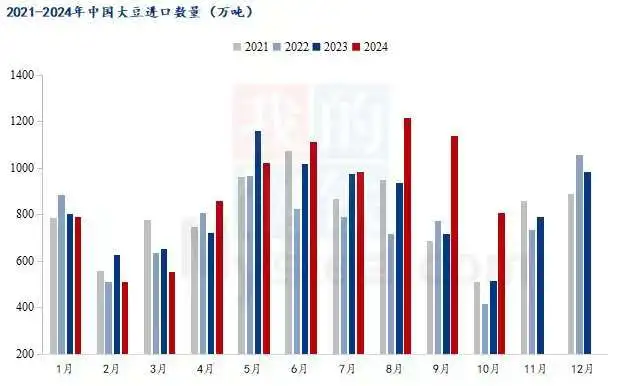

此外,本周最新公布了海关数据显示:中国10月大豆进口808.7万吨,较2024年9月减少328.4万吨,降幅为28.88%。去年同期为515.8万吨,同比增加56.8%。2024年1-10月大豆累计进口8994万吨,去年同期为8087.1万吨,同比增加11.21%。虽然10月的进口大豆两有所减少,但较往年统计增加一倍以上,大供应的格局依然未变。

从最新的库存情况来看,Mysteel最新统计显示,大豆库存550.74万吨,较上周减少7.73万吨,减幅1.38%,同比去年增加113.13万吨,增幅25.85%。大豆从高位去库以来虽然量有下降,目前大豆库存仍处于较高水平,对豆粕市场造成了一定的压力。本周最新豆粕库存98.41万吨,较上周减少6.87万吨,减幅6.53%,同比去年增加30.02万吨,增幅43.90%。豆粕库存在100万吨上下徘徊。虽然短期沿海地区大豆有延期到港,使得部分地区油厂开机下降至50%左右,短期对国内豆粕整体库存并起不到太大影响,市场供应紧张的局面不会大规模出现。

综合来看,在2018到2020年期间中国为了反制美国对中国进口商品加征的关税,也对进口美国大豆等商品增加了对等关税。这样一来,进口美国大豆的成本就攀升了,国内的贸易商们就转而大量购买巴西大豆。进口巴西大豆在中国进口总量中的占比就不断扩大,逐渐挤占了之前进口美国大豆在中国市场中的份额。但是现在全球大豆的供应挺充足的,巴西大豆的产量也在逐渐增长,所以巴西大豆对中国的出口就有了一定的依赖性。再加上阿根廷等国的大豆也是丰产,国内的进口商在选择大豆来源的时候选择就更广泛。新总统正式上台还得等到明年1月20日之后,这中间还有个较差的过渡期,政策是否落地何时落地,有待进一步关注,短期来看对市场的影响是有限。此外,短期内大豆到厂延迟,油厂不会出现大规模减产停机现象,且豆粕库存依然处于高位待去库阶段,主要油厂豆粕库存较近年来同期仍将处于偏高的水平,从而限制了豆粕价格上涨的走势与幅度。

最新发布