广告

10月份,新季玉米全面上市,产情复杂、质量各异,消费端对新季价格并不看好,初期价格快速下跌。不过随着各大用粮主体陆续开始补库,叠加低价使得基层售粮主体惜售情绪加重,玉米价格止跌反弹,截至10月底,全国玉米均价报2243元/吨,较上月下跌7元/吨。11月冬季运力紧张将支撑玉米价格,然而随着企业补库逐步完成,采购节奏恐将放慢,玉米市场热度也将随之降低,叠加生猪养殖盈利快速收缩,价格反弹高度恐将受限,甚至引发再次下跌。

新季玉米全面上市 价格先跌后涨

10月份,玉米产量占我国玉米总产量约75%的东北和华北产区,新季玉米开始全面上市,上市之初价格快速下跌,尤其是9月末华北价格跳水式下跌,跌幅一度达到200元/吨;东北上市稍晚于华北,价格下跌主要发生在10月中旬。而需求端,国庆节过后普遍开始补充库存,并且由于用粮企业前期普遍处于低库存状态,阶段性集中补库需求较大,火运和海运均出现物流紧张的情况,受此影响玉米价格又企稳回升,东北地区涨幅相对有限,而华北地区涨幅则更为明显。

具体价格方面,截至10月底,黑龙江和吉林玉米深加工企业主流收购价格在1900~2050元/吨,较上月下跌80~150元/吨;华北黄淮地区玉米深加工企业主流收购价格报2090~2270元/吨,较上月上涨100~150元/吨;北方港口二等玉米收购价2140元/吨,较上月上涨10元/吨左右;广东地区港口玉米报价2360元/吨,较上月上涨60元/吨。

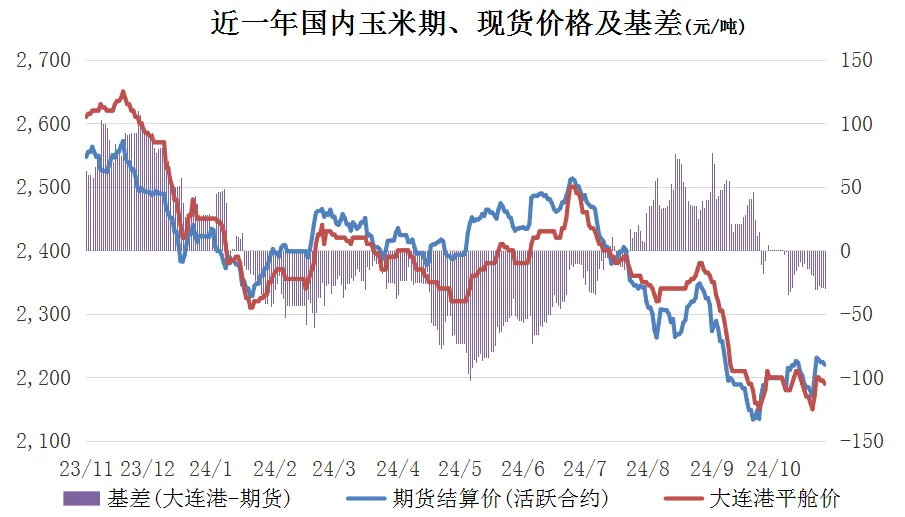

期货价格触底反弹

10月份玉米期货先跌后涨,但最终未能收阳,主力2501合约月初从2245元/吨开盘价,最低下探至2161元/吨,至月中开始反弹,截至10月28日,收于2230元/吨,全月下跌15元/吨,跌幅0.67%。玉米继9月收出“V”形走势之后,10月再次收出探底回升的“V”形走势,且底部明显抬高,在K线技术上表现出筑底回升态势。现货市场上,新季玉米也因价格跌至成本线附近而遇到较强抵触情绪,并且各用粮主体也在补充库存之中,因此带动市场预期转变。进入11月,随着天气转冷,“北粮南运”运力预计逐步紧张,价格存在支撑因素,期货仍有做多动机,但考虑到消费端情况,反弹高度可能非常有限。

未来展望

11月份新季玉米将继续供应市场,近期有市场消息称进口原料方面将进一步收紧,或将对国内玉米形成较强支撑,南方销区对北方玉米需求将进一步增强,有助于支撑玉米价格。在年底前叠加冬季物流偏紧的情况,玉米价格仍存反弹动力,但需求端的整体疲软,将显著限制玉米价格反弹高点,并且进口玉米投放以及国内储备玉米和储备小麦的投放时间和价格尚不明朗,相关信息明确后也将会对玉米产生较大影响。因此,玉米近期将逐步企稳,远期走势仍然存在较大不确定性,建议用粮主体保持安全库存,贸易主体不宜盲目囤粮。