广告

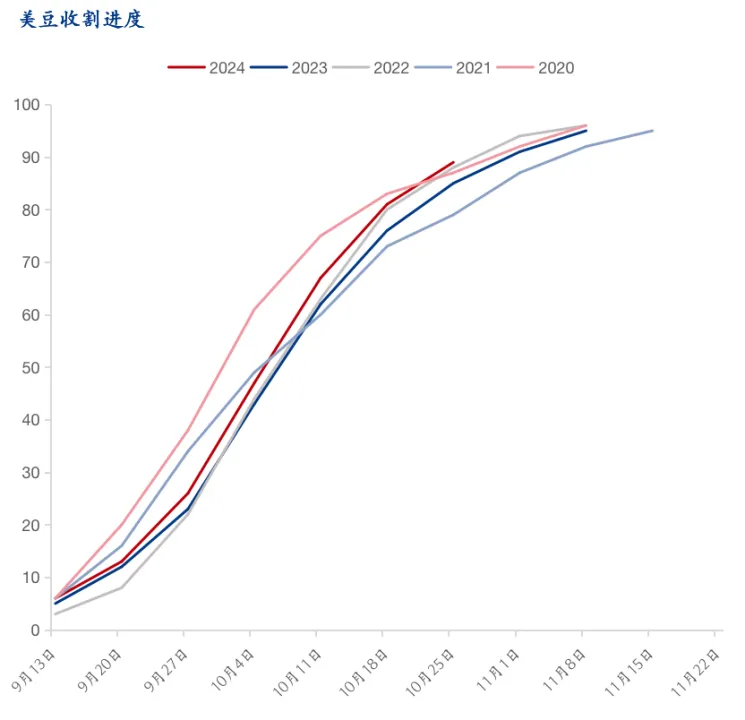

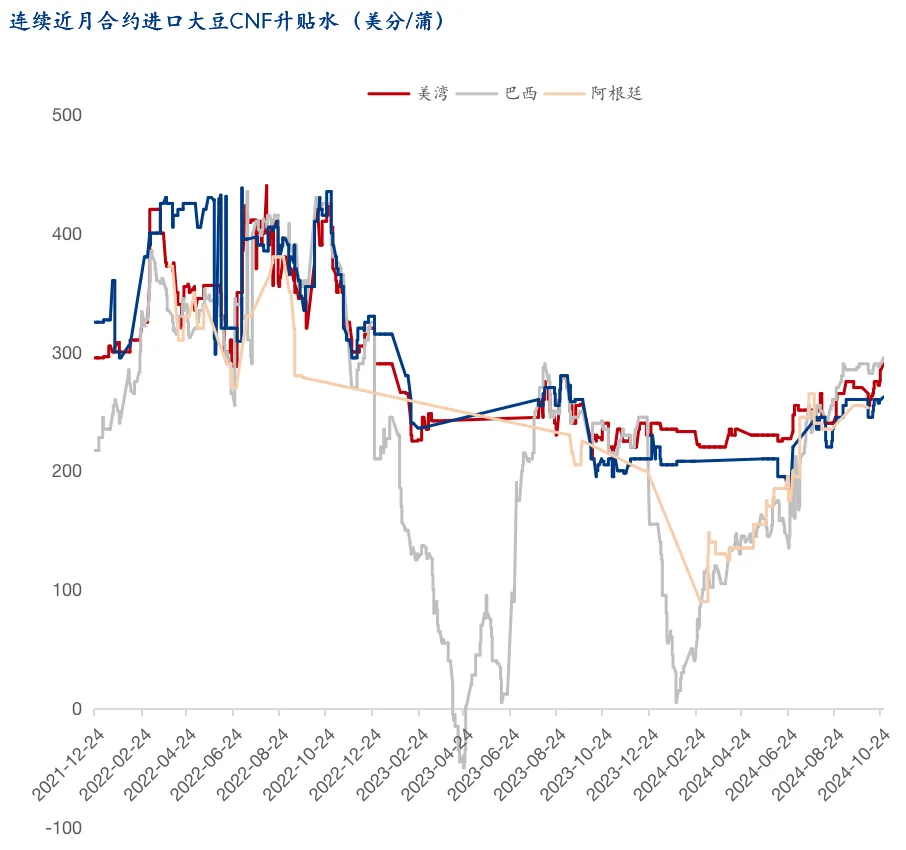

今日,美豆期价与升贴水同步下跌,截至10月29日收盘,大美豆主力合约下跌8.75美分至965.25美分/蒲式耳。相较于美豆期价的温和回落,升贴水的下跌显得更为突出。10月30日,美湾CNF中国11月船期报价为270美分/蒲,较前一天下跌20美分/蒲。美西及巴西近月合约升贴水报价同样环比下跌10美分/蒲分别至252与285美分/蒲。美豆期价的的回落基于全球及美豆大供应格局的基本面,美豆的顺利收割与巴西大豆的加快播种均使得美豆期价承压运行。根据美国农业部发布的全国作物进展周报显示,美国大豆收获进度继续领先历史均值,也是自2010年以来最快步伐。在占到全国大豆播种面积96%的18个州,截至10月13日(周日),美国大豆收获进度为89%,上周81%,高于去年同期的82%,也高于五年均值78%。

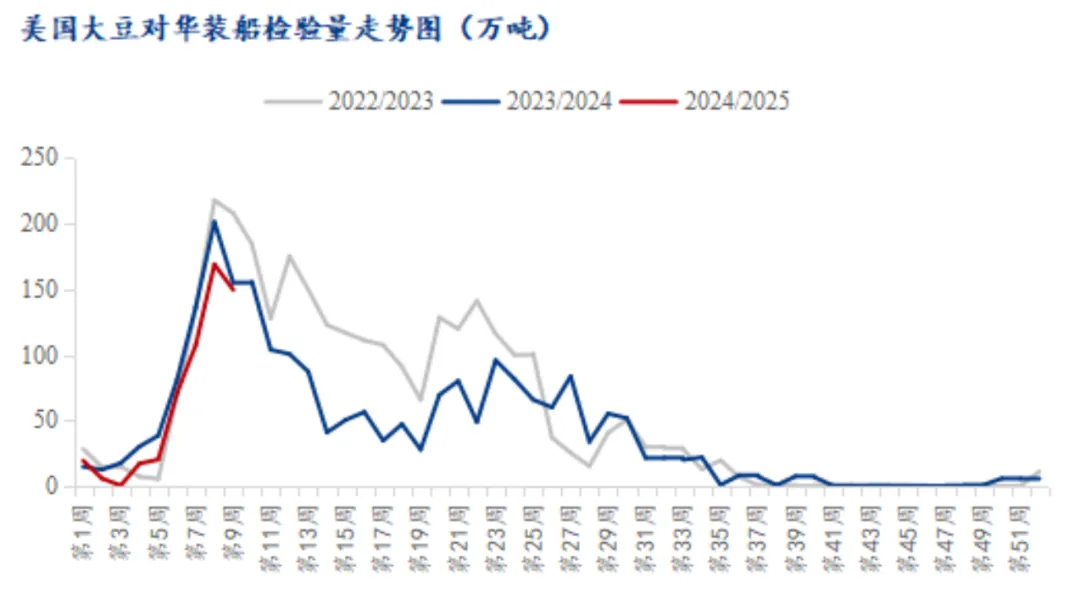

升贴水的下跌则与美豆出口降温,密西西比河水位有所好转有关。根据美国农业部的周度出口销售数据,10月17日止当周,美国当前市场年度大豆出口销售净增215.17万吨,同时周度对华装船也超过百万吨,截至2024年10月24日的一周,美国对中国(大陆地区)装出大豆149.36万吨。因担忧美国大选带来后续相关出口政策变化风险及可观的国内油厂盘面榨利均推动油厂加快了11-12月的大豆买船。以10月30日美湾近月船期为例,国内油厂盘面榨利为274元/吨,环比上周增加126元/吨,较去年同期更是大增217元/吨。从采购进度来看,11月船期采购基本完成,12月船期采购也达近三成。但从国内豆粕销售来看,远月尤其是1,2月的豆粕销售进度相对缓慢,因此即使盘面榨利十分可观,油厂的采买节奏也需结合其副产品的销售进行,因此美豆出口较前几周有所降温。同时密西西比河水位回升,美国内陆市场流动增强,cnf报价在二者影响下回落。

而国内豆粕期价却并未跟随外盘及升贴水跌势而呈现弱势运行反而在近两日持续上涨,究其原因还是在于此前豆粕期价在一直较低位置运行,市场情绪较差,近期频出的到港及卸船言给市场尤其是中下游带来了一定程度的买货意愿,提振了豆粕价格。但长期来看,全球大豆供大于求的格局并未改变,不论是2024/25年度美豆高单产高产量预估,还是巴西大豆的种植面积增加,都有望进一步巩固全球大豆宽松的供应格局。根据巴西国家供应公司(Conab)最新月度报告预估巴西大豆种植面积将增加2.8%,达到1.17亿英亩,同时2024/25年度的巴西大豆产量预估将达到1.72亿吨。意味着即使巴西大豆在种植期间遭遇极端天气影响,其产量也将有更多的“容错空间”。同时国内大豆豆粕去库之路曲折,根据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年11月802.75万吨,12月850万吨,四季度进口大豆到港量并未如此前预估的如此紧缺甚至同比去年更为宽裕。叠加国内豆粕库存仍处于高位,根据Mysteel 统计数据显示截止10月25日当周,全国油厂豆粕库存105.28万吨,较上周增加11.56万吨,增幅12.33%,同比去年增加25.28万吨,增幅31.60%,豆粕供应难以在短时间出现需求短缺问题。因此当前由市场消息带来的价格提振难以成为豆粕价格上涨的持续动力,豆粕期价上涨空间及时间均有限。