广告

受美豆大量收获上市、巴西干旱天气担忧即将缓解等影响,10月份以来,美豆价格震荡偏弱运行。10月11日,芝加哥期货交易所(CBOT)大豆11月基准合约收盘价1005美分/蒲式耳,较9月30日下跌51.75美分/蒲式耳,跌幅4.9%。

卖压叠加巴西降雨 导致美豆震荡回落

据粮油市场报特约分析师分析,近期美豆价格下跌的主要原因有以下几个方面:

原因一:美豆收获进度偏快,大量上市卖压显现。

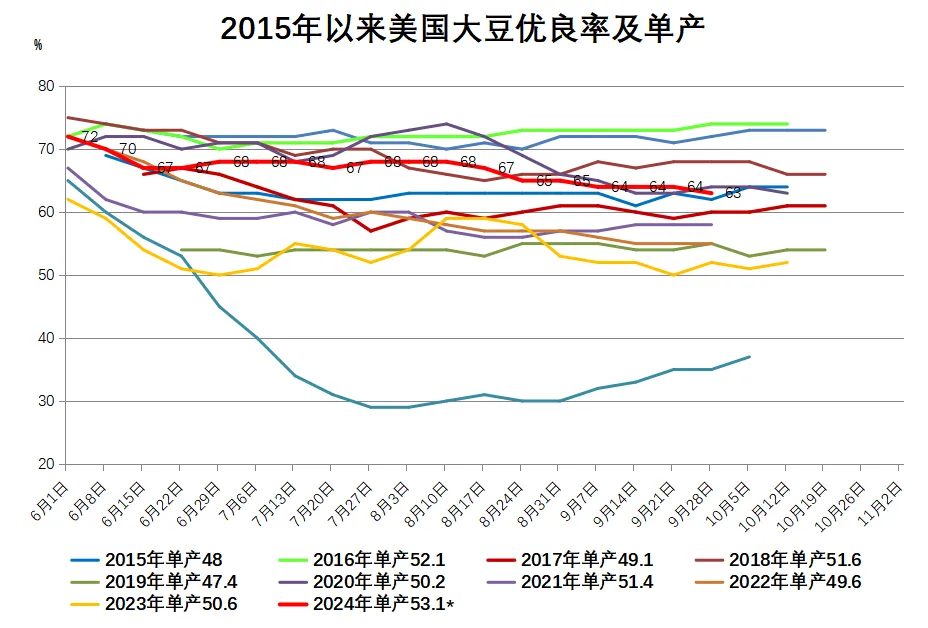

近期美国主产区天气晴朗干燥,利于收割工作快速推进。美国农业部作物进展周报显示,截至10月6日,美国大豆收割工作完成47%,一周前为26%,上年同期为37%,五年平均进度为34%。此外,当周美豆优良率63%,为2020年同期以来最高,大豆优良率维持高位,进一步强化美豆丰产预期。美国农业部10月供需报告仅小幅下调大豆单产0.1蒲式耳,至53.1蒲式耳/英亩;产量小幅下滑0.04亿蒲式耳,至45.82亿蒲式耳,仍处于历史最高产量水平。

原因二:美国大豆库存为近四年高位。

美国农业部在9月30日发布的季度库存报告显示,9月1日美国所有位置储存的旧作大豆总计3.42亿蒲式耳,同比增长29%。其中,农场库存为1.11亿蒲式耳,同比增长54%;农场外库存为2.31亿蒲式耳,同比增长20%。

原因三:预报巴西大豆主产区或迎来有效降水。

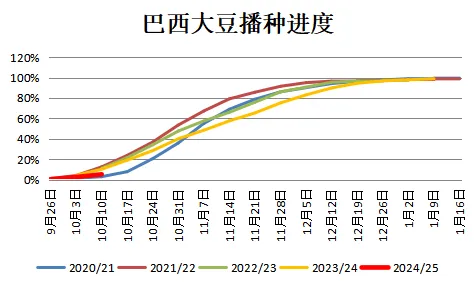

巴西农业部下属的国家气象研究所(INMET)称,近日帕拉纳州、圣卡塔琳娜州、圣保罗州、南马托格罗索州和米纳斯吉拉斯州有强降雨,24小时内累积降雨量或达70~125毫米,有助于农户播种大豆。此前由于土壤过于干燥,农户推迟大豆播种。巴西国家商品供应公司(CONAB)数据显示,截至10月6日,2024/2025年度巴西大豆播种进度为5.1%,一周前2.4%,去年同期为10.1%。经纪商StoneX10月报告仍维持2024/2025年度巴西大豆产量1.65亿吨不变。该咨询公司称,尽管干旱和高温影响了一些地区,但是现在判断当前的气候状况是否会导致作物损失甚至面积减少还为时过早。从历史经验来看,巴西约70%的大豆种植在10月10日至11月25日之间进行,随着雨季来临,后期播种进度有望加快。

巴西出口显著放缓 利好美豆出口销售

据粮油市场报特约分析师预计,美豆在1000美分/蒲式耳附近仍有较强支撑。

支撑一:美国大豆出口销售进度同比由负转正。

由于美国大豆价格低于巴西大豆,出口销售转好,对价格形成底部支撑。美国官方数据显示,8月份美国大豆出口量为171.4万吨,略高于上年同期,环比增加14.7%。美国农业部周度出口销售报告显示,截至10月3日,2024/2025年度迄今美国大豆销售总量2014万吨,同比增长3.7%。

支撑二:巴西大豆出口显著放缓,利好2024/2025年度美豆出口销售。

由于巴西大豆减产叠加前期出口节奏较快,8月份以来大豆出口数量同比有所减少。巴西外贸秘书处数据显示,8月和9月巴西大豆出口分别为804万吨、611万吨,同比分别减少4.1%、4.5%,预计10月份巴西大豆出口继续下滑至412万吨,低于去年10月份的595万吨。未来巴西可供出口的大豆数量明显下滑,有利于美豆增加出口。美国农业部预计2024/2025年度美国大豆出口5035万吨,同比提高9.2%。

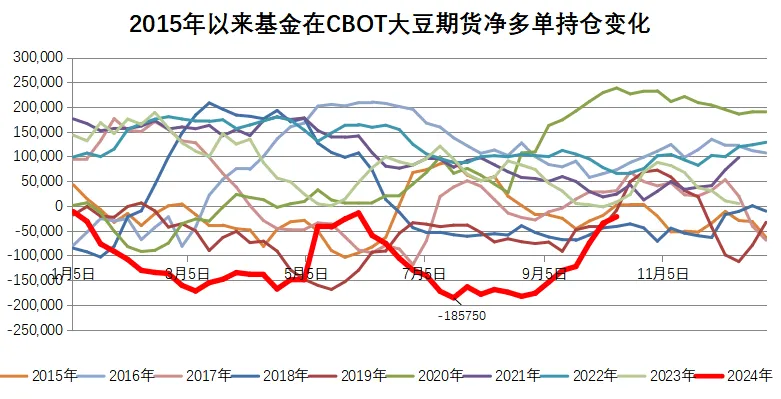

支撑三:投机基金连续第七周减持大豆期市净空单。

美国商品期货交易委员会(CFTC)持仓报告显示,10月8日,投机基金在芝加哥期货交易所(CBOT)大豆期货以及期权部位持有净空单2.2万手,比前一周减少1.3万手,比7月份的最高纪录减少16.4万手。后期仍需关注巴西实际降水和大豆播种情况、美豆出口销售进度等。

国产大豆低开低走 市场等待政策指引

国庆节期间,东北黑龙江等大部天气状况良好,大豆收割工作快速推进。据反映,节后集中收获上市的大豆蛋白含量较早期收获有所提升,部分企业陆续挂牌收购大豆,但价格明显低于上年。

10月11日,黑龙江38.5%~40%蛋白大豆净粮收购价3780~3900元/吨,较9月30日下跌250~300元/吨,较9月中旬上市初期下跌350~450元/吨,同比下跌1000~1100元/吨。

国庆节后,国产大豆期货价格跳空下跌,最低跌至3948元/吨,为2020年2月以来最低。10月11日,大商所豆一2501合约收盘报价3977元/吨,较国庆假期前下跌243元/吨,跌幅5.8%;月环比下跌325元/吨,跌幅7.6%;同比下跌1103元/吨,跌幅21.7%。

受种植比较收益和补贴政策支持,预计今年东北地区大豆种植面积高于上年,产量较上年略增,全国大豆产量将有望连续第三年维持在2000万吨以上,国内供过于求格局延续。

据了解,9月中旬以来,东北地区加工及贸易企业收购大豆积极性一直不高,主要是因为供过于求格局下,市场普遍看跌后市,企业存货意愿较差。当前企业观望心态较浓,多在等待下一步的政策引导。

随着10月中旬东北大豆持续上市,粮油市场报特约分析师预计,近期国产大豆价格延续稳中偏弱运行趋势,关注大型企业入市收购时间和收购价格以及国家政策指引。