广告

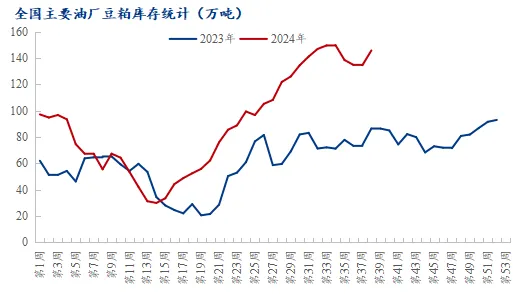

据Mysteel对国内主要油厂调查数据显示,2024年第38周,全国主要油厂大豆库存下降,豆粕库存上升,未执行合同上升。其中豆粕库存145.83万吨,较上周增加11.15万吨,增幅8.28%,同比去年增加59.30万吨,增幅68.53%。国内豆粕库存经历了连续4周下滑后,又重新累库,原因为何?临近国庆假日,后期豆粕库存是否继续累库?接下来请跟随笔者简单分析一二。

从原料大豆看,海关数据显示中国8月大豆进口1214.4万吨,较7月增加229万吨,增幅为20%。Mysteel预估9月份国内全样本油厂大豆到港共133.5船,约867.75万吨(本月船重按6.5万吨计),对国内各港口到船预估初步统计10月680万吨,11月700万吨。可见8-9月大豆供应仍宽松,在如此宽松的原料下,豆粕产出也同时增加。

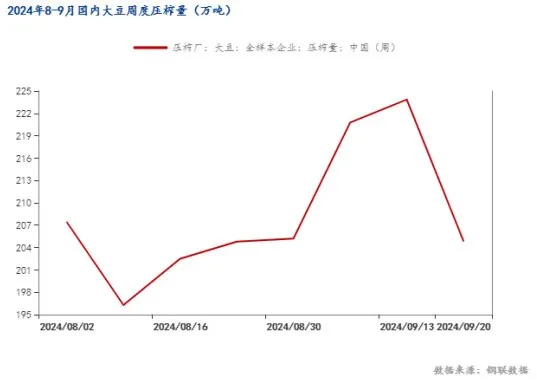

从压榨供应看,由于7-8月属于夏季,高温影响叠加大豆庞大供应下,油厂因担心大豆热损不得不被动开机。据Mysteel统计,自8月以来国内油厂周度大豆压榨量基本位于200万吨以上,意味着每周都有150万吨左右的豆粕产出。这也导致豆粕在持续的累库进程中。同时,Mysteel预计第39周(9月21日至9月27日)国内油厂开机率上升,油厂大豆压榨量预计207.38万吨,开机率为59%。不断的高开机亦是导致豆粕库存难以下滑的原因。

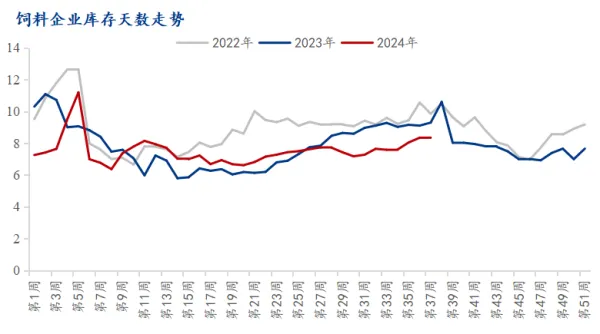

从下游饲料企业买货情况看,当前下游并未有明显增库。据Mysteel农产品对全国主要地区的50家饲料企业样本调查显示,截止到2024年9月20日(第38周),国内饲料企业豆粕库存天数(物理库存天数)为8.31天,较9月13日减少0.04天,减幅0.49%,较去年同期减少10.62%。主要因油厂供应仍偏宽松,且近期豆粕行情反复拉锯,走势不稳,在合同库存比较充足的背景下,饲料企业偏观望。并且今年全国饲料企业豆粕物理库存平均水平低于去年,今年下游普遍反馈饲料需求不佳,产量较去年下滑,且今年豆粕价格较去年大幅下滑,下游采购心态较差,基本保持刚需。豆粕高产量与买货意愿不佳共同导致了当下豆粕库存难以去库。

总而言之,当下豆粕供应宽松加上饲料企业观望为主的买货造就了豆粕库存居高不下的态势。临近国庆假期,部分油厂因提货进度差陆续开始执行停机计划(Mysteel将统计国庆期间油厂开停机情况,请关注后续数据),豆粕产出或大幅减少,加上国庆假期发货、物流运输都将受到影响,部分饲料企业或提前进行提货,国庆节后短期库存或有所去库;但后续需关注大豆到港进度及油厂开机进程,若周度大豆压榨仍维持200万吨以上,10-11月国内豆粕库存将高位震荡为主。

最新发布