广告

进入9月,国内豆粕市场消息面扰动频发,供应端利空影响弱化叠加阶段性需求回暖,现货价格从底部小幅抬升。卓创资讯认为,短期市场供需矛盾仍是压制现货价格持续上行的主要因素,预计9月下旬现货价格震荡运行为主。

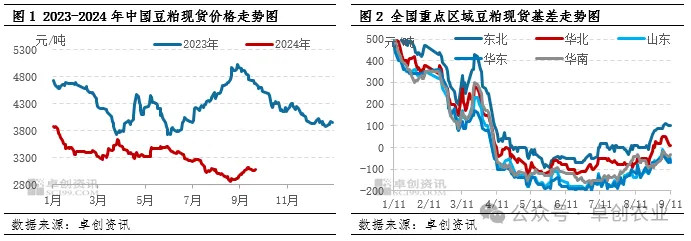

现货价格中枢上移 区域基差进一步修复

伴随着丰产预期的逐步落实,利空影响程度出现转弱迹象,8月中旬起豆粕价格迎来底部反弹走势。根据卓创资讯数据统计显示,截至9月14日,国内43%豆粕现货均价为3078元/吨,较8月14日的低点2861元/吨,上涨217元/吨。现货基差也呈现进一步修复走势,其中东北及华北地区基差由负转正,其他地区也逐步向平水靠拢。

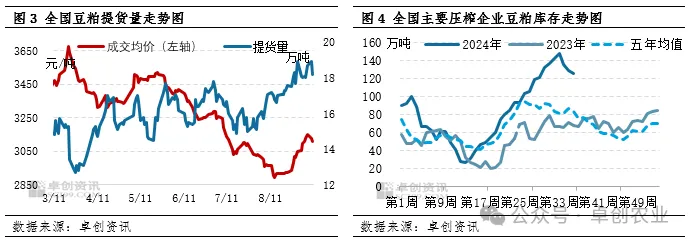

节日备货需求加持 成交及提货阶段性好转

进入9月,国内市场成交情绪好转,一方面终端买涨不买跌情绪影响下,采购积极性增强;另一方面,临近国庆,下游饲料厂有备货需求,饲料原料库存小幅增加。从工厂提货数据来看,自8月下旬开始,工厂日度提货量增至18万吨以上,也进一步印证了豆粕市场迎来阶段性需求好转。根据卓创资讯数据监测显示,国内重点油厂原料大豆及豆粕库存较高位有所下降,截至9月20日当周,工厂原料大豆库存为669.4万吨,豆粕库存为126.0万吨。从数据来看,工厂库存仍处于高位区间,短期库存压力仍有待进一步消化。

国际市场存利多驱动 对价格存支撑

9月USDA报告公布后,美豆市场关键数据变化不大,其中单产数据环比稳定,期末库存环比下调1000万蒲式耳,基本符合市场此前预期,9月的供需报告平稳落地也预示着美豆丰产交易暂告一段落。市场关注焦点逐步转移,目前巴西产区正在经历40年以来最严重的干旱天气,受此影响新季大豆播种工作尚未开展,此外,干旱天气已经导致南美洲谷物运输的主要河流的水位降至历史低点,虽然美豆报告对巴西新季大豆的产量并未做出调整,但市场仍较为担忧,后期关注巴西产区天气改善情况及晚播大豆生长期情况。

美国方面,中部地区也同样面临干旱的困扰,密西西比河水位下降,推高驳船运费,根据卓创资讯数据监测显示,美湾CNF船期10/11/12月升贴水报价为275/270/250美分/蒲式耳,环比8月涨20-35美分/蒲式耳,近月贴水保持坚挺。从美豆销售情况来看,近期采购进度加速,但11月至次年2月采购缺口仍较大。原料进口大豆成本端及供应端均存潜在利多驱动。

综上所述,短期国内市场库存压力仍需进一步消化,国际市场供应利空影响逐步转淡,潜在利多驱动有所显现,卓创资讯认为9月下旬豆粕现货价格震荡为主,随着库存压力的缓解,四季度上涨动能或进一步增强。风险因素:菜粕市场反倾销调查或引起一系列的连锁反应对豆粕市场产生扰动;9月美联储降息政策落地或提振大宗商品市场。

最新发布