广告

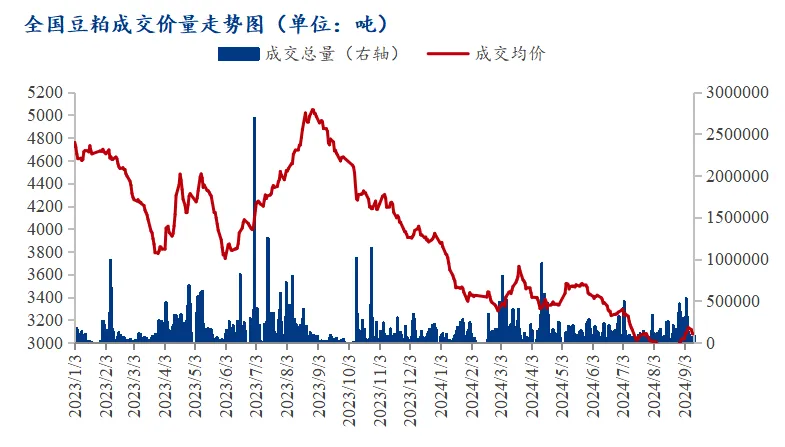

根据Mysteel数据跟踪显示,自9月6日始豆粕日度成交连续3日低于10万吨,其中也基本为现货成交,远月成交较少,成交量下降较为明显。另外,市场成交均价也在逐日下跌,截至11日,全国豆粕成交均价为3076元/吨。从豆粕市场成交量价齐跌的现象不难看出本周豆粕市场的逐步转弱。在中秋备货的关键时刻,豆粕需求似乎没有表现出应有的韧性,背后原因几何?国庆节前备货还是否有期待空间?

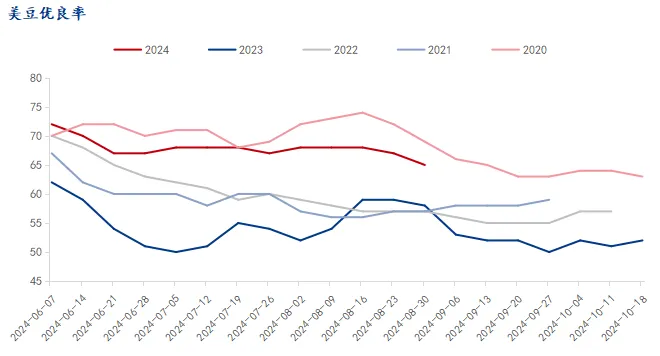

市场买兴较差的其中一个主要原因在于连盘豆粕的偏弱表现,截至11日收盘主力合约M2501报收于3063元/吨,除今日下午因美豆上涨豆粕期价收回一定跌幅外,其余多数时间走势偏弱。与此同时9月供需报告发布在即,美豆作物评级良好也加重了市场对单产提高的预期,截至2024年9月8日当周,美国大豆优良率为65%,高于市场预期的63%,前一周为65%,上年同期为52%。在此背景下市场采购策略较为谨慎。

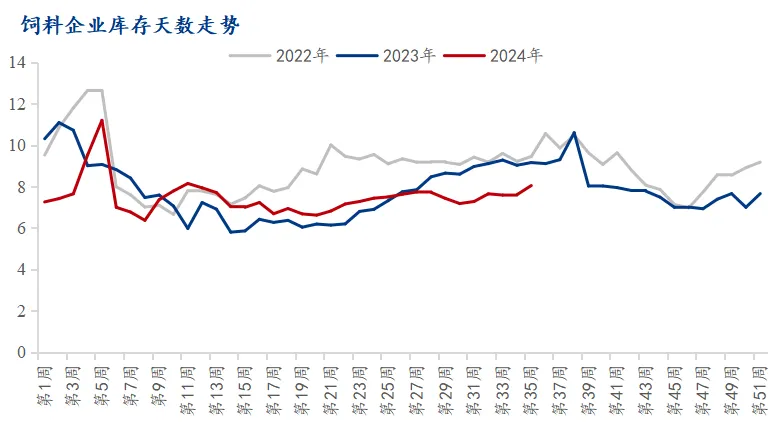

二是下游库存天数的增加,回顾8月豆粕成交均价维持在2900-3000元/吨左右,偏低的价格使得中下游客户尤其是下游客户补库意愿增强,8月市场成交总量达到392.5万吨,较7月增加93万吨。在此过程我们也见到了豆粕库存由上自下的转移,豆粕库存也终于在8月底出现了下降。据Mysteel对全国主要地区的50家饲料企业样本调查显示,截止到2024年9月6日(第36周),国内饲料企业豆粕库存天数(物理库存天数)为8.05天,较8月30日增加0.44天,增幅5.49%。部分大集团物理库存+头寸甚至能达到30-35天左右的高水平。而随着豆粕一口价逐步回到3000元/吨以上后,中下游观望心态开始增强。

三是局部区域油厂催提现象依旧严重,市场竞价出货。虽国内豆粕库存出现下降,但油厂库存整体依旧处于高位,豆粕供应短期仍较为充裕。本周因8月延期合同到期,部分油厂催提导致贸易商竞价出货拉低市场成交价格,以华东地区为例部分品牌成交基差低至01-80元/吨左右,一口价也跌破3000元/吨。在此氛围下市场以刚需采购为主,成交也主要是市场流通现货,向油厂采购量较少。

当前豆粕市场在下游饲料厂阶段性完成补库的背景下,又恰逢局部区域油厂催提压力,导致中下游客户采购策略偏观望谨慎,也因中秋节假期较短下游备货不明显。进入国庆后能否有一波明显补库动作来提振行情?一是需要关注油厂催提结束的节点,由于前期延期订单维持在9月中下旬,预计下周油厂催提现象将有所缓解,现货市场压力也将得以减轻。二是需要关注9月12日USDA发布的8月供需报告的情况,本次报告仍然需要重点关注美豆单产的调整变化。根据Mysteel对本次报告数据的前瞻预测,本次报告数据大概率以中性偏空为主,但是当前市场对于美豆丰产格局的交易已较为充分,报告本身对盘面影响有限。市场无非主要是在等待报告落地,预期落实后叠加下游饲料企业豆粕头寸的消化,国庆长假前仍然可以期待一波备货行情。

最新发布