广告

经过猪病和猪价长期低位后产能去化后,2024年生猪产能处于逐步恢复阶段,中大型养殖企业已经逐步恢复至去产能前水平,中小散户凭借二育和购置怀孕母猪等方式,产能加速恢复,皆增加了长线供应压力;短线供应上,交易均重水平维持高位,也为未来短期猪价下行施压。

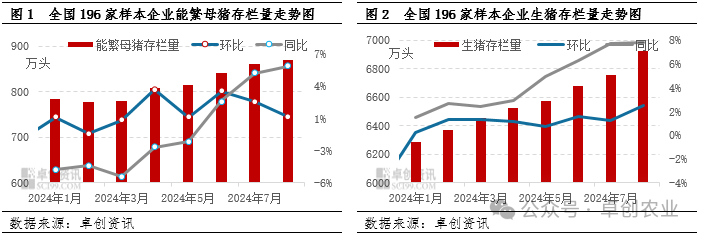

能繁及生猪存栏同环比增加,长线供应压力增加

根据2020年1月份能繁母猪存栏量划分企业规模,能繁母猪存栏≥5000头的为大型养殖场,据监测全国196家样本企业数据占比78%;能繁母猪存栏<5000头的为中型养殖场,据监测全国196家样本企业数据占比22%;因此数据一定程度可直接反映大型养殖企业产能走势变化。从图1和图2中数据可知,2024年开年以来,全国能繁母猪存栏量和生猪存栏量同环比呈现递增走势,中大型规模养殖企业的产能在恢复;而截至2024年6月底,全国能繁母猪存栏量为842.06万头,同比由减转增加2.44%,至今仍逐步递增,意味着企业端的产能已经高于去产能前水平。中大型企业多数按节奏生产,基本保持稳定猪源供应,叠加防疫、资金水平,保证了市场的产能充裕度,因此也奠定了未来供应压力增加的基础。

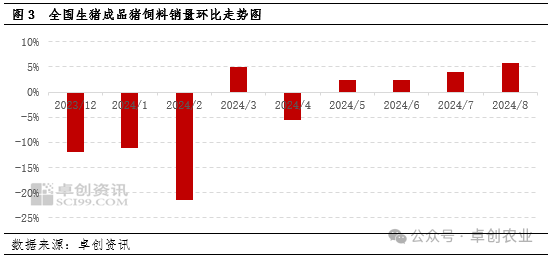

成品猪料销量逐步递增,市场供应加速恢复

规模养殖企业拥有庞大的资金和完整的公司架构,多数猪料通过自采豆粕、玉米等原料进行自加工或代加工进行生产成品猪料,基本自用为主;中小散户方面受限于资金和养殖规模,多数以外购成品饲料进行饲养。

据监测全国样本企业成品饲料销量以外销企业为主,因此可间接反映中小散户的产能供应变化。从图3可知,2024年5月全国成品猪料销量为销量分水岭,1-5月总体销量下滑,5月之后呈现递增走势;中小养户补栏二育、购置怀孕母猪,短时间内补充产能,圈舍利用率增加,长短线供应能力逐步增加。

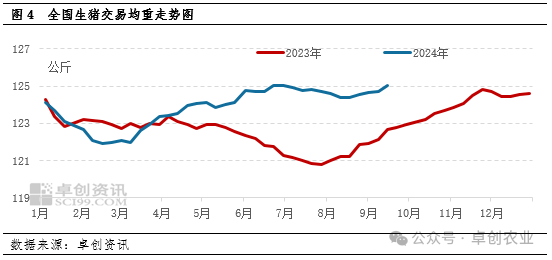

交易均重水平上升,且维持高位运行,短线供应压力增加

交易均重可反馈未来1-3月的生猪供应节奏变化。2024年年内交易均重同比上涨,且多时段维持较高水平。图4中数据显示,2024年4月开始,全国生猪交易均重同环比走势分化,4月1日至9月11日全国生猪交易均重均值为124.49公斤,同比上涨1.40%。一方面猪价上涨,带来养殖利润丰厚,市场多增重增加盈利;另一方面,中小养户多购置二育猪源,届时出栏体重多少高于标猪,亦带动交易均重上涨。但是交易均重长时间维持高位,有形地增加了后市猪肉供应量,反馈至终端市场,缺猪时屠宰承压,而未来生猪供应增加,养殖端被动降价出栏。

综上所述,经过猪病和猪价长期低位后产能去化后,2024年生猪产能处于逐步恢复阶段,中大型养殖企业已经逐步恢复至去产能前水平,中小散户凭借二育和购置怀孕母猪等方式,产能加速恢复,皆增加了长线供应压力;短线供应上,交易均重水平维持高位,也为未来短期猪价下行施压。

最新发布