广告

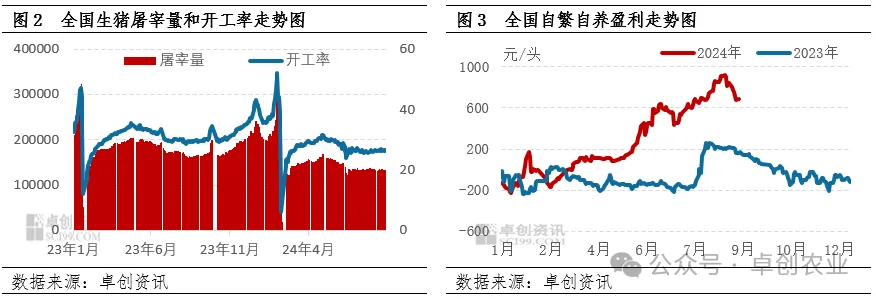

2024年三季度需求整体呈现疲弱,屠宰量以及开工率同环比皆呈现下降;但前期产能损失兑现生猪供应减少,叠加二育进一步拦截流向市场猪源,短时供需差为负,盈利攀升高位,市场压栏心态居高不下。现阶段市场大猪需要窗口期释放,预计交易均重或先维持高位后下滑,后期市场需求逐步向大猪过渡,预计交易均重或再度回升。

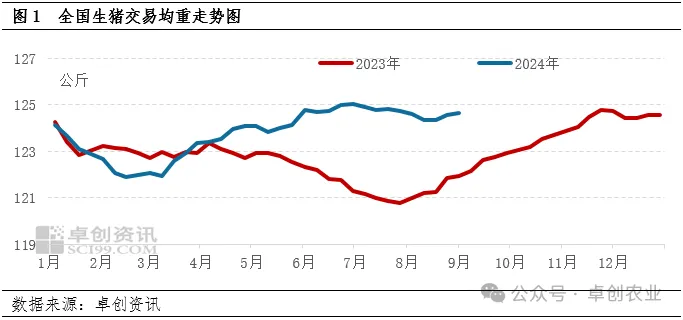

三季度生猪交易均重同环比增加,整体水平维持高位

根据卓创资讯监测数据,截至2024年8月29日,2024年3季度全国生猪交易均重均值为124.62公斤,同比上涨2.44%,环比上涨0.21%。同时,三季度生猪交易均重总体波动幅度不大,维持在高位水平。三季度以来,生猪市场总体需求疲弱,但实际供应能力亦有限,供需差呈现为负,带动养殖盈利上涨;盈利驱动养殖端看涨压栏行为开启,进而导致猪肉需求淡季,交易均重仍维持高位运行。

养殖盈利攀升,压栏行为带动交易均重高位运行

2024年3季度生猪屠宰量均值为13.36万,同比降低21.20%,环比减少10.71%,需求对猪价持有利空作用。常规时间,三季度进入全国范围高温阶段,下游猪肉消费疲软;需求端对猪价驱动盈利减弱,大体重猪源走货尤为困难,理论养殖端降体重出栏为主,符合市场常规需求。但是前期养殖端去产能以及二次育肥入场,阶段性市场实际供应能力有限,叠加成本降低,养殖盈利逐步攀升高位,根据图3可知,2024年3季度全国自繁自养盈利为727.84元/头,同比增加820.91%。盈利增加是增重行为开启的信号,养殖端多数意愿维持较高均重水平,实现盈利最大化,同时二次育肥养户多数倾向饲养中大猪,保证栏位充分利用的同时,进一步提升盈利空间,进而反季节时间段交易均重维持高位水平。

未来市场需求向肥猪过渡,交易均重或先降后回升

从往年交易均重季节性规律来看,四季度市场需求逐步由标猪向肥猪过渡,交易均重水平亦延续上涨。然而现阶段压栏行为已经导致交易均重水平提前维持高位,9月气温短时难快速下降,市场积压大猪仍需积极消化,叠加仍有养殖观望至中秋节前出栏,因此预期9月中上旬交易均重总体偏高,待猪源消化后,或阶段性回落。

从二次育肥补栏规律来看,交易均重下降以及猪价跌至低位皆会诱导二次育肥积极入场补栏,二育入场后标准体重猪源截流至猪舍,市场交易大猪为主;同时也会带动猪价上涨,盈利再度回升,养殖端再度开启压栏行为。综合预计9月下旬生猪交易均重短降后再度上涨,后期逐步攀升至高位,同环比皆有进一步增加可能。

最新发布