广告

上半年玉米价格呈现先跌后涨的趋势,行情拐点出现在5月初,因供应压力缓解以及心态支撑,导致玉米价格低位反弹。下半年玉米价格或表现偏强于上半年,三季度价格预计整体高位,四季度新粮上市后受供应紧张及心态影响或先涨后落。

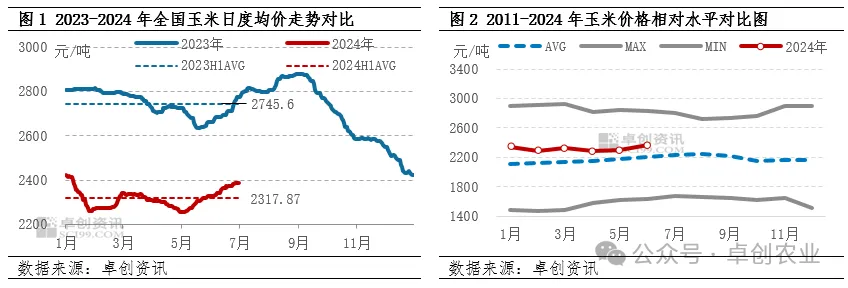

2024年上半年国内玉米市场呈现先跌后涨的趋势,其走势与我们在《2023-2024中国玉米市场年度报告》中预测的基本一致。但由于春节后华北市场余粮供应仍然充足,售粮压力明显大于去年同期,造成我们年报中对二季度价格预测重心整体偏高。2024年1-6月份全国玉米上半年均价是2317.87元/吨,同比2023年上半年跌幅15.18%。截止到6月30日,全国玉米日度均价是2389.83元/吨,较年初价格跌30.18元/吨,跌幅1.25%。

2024年上半年全国玉米价格先跌后涨,价格高点出现在1月初,价格达到2420.01元/吨;1月份逐步进入农历腊月,基层农户售粮需求提升,玉米供应量相对宽松的,导致玉米价格持续下跌,月初成为上半年内价格高点。一季度产区基层玉米余粮多,供应相对宽松,而下游对后市信心不足,多适量采购,整体采购积极性偏弱,供大于求,玉米价格高位下滑,仅3月中上旬贸易商及下游企业建库提升需求,玉米市场供需关系阶段性改善,价格出现短时上涨。二季度玉米价格先跌后涨,4月份之后,气温升高,产区基层售粮意向提升,市场玉米有效供应充足,而贸易商建库需求减弱,供需均利空玉米价格,玉米价格继续下探并触底,上半年价格低点出现在4月底,全国均价是2257.38元/吨,刷新了近三年的价格低点。5月份开始,基层农户及贸易商惜售,供应收紧,企业到货低位之后提价收购,随着企业价格上涨,下游贸易商和饲料企业建库意向提升,玉米购销活跃,产销区玉米价格上涨明显。6月份华北市场麦收活跃,贸易商玉米出货意向较低,供应紧张下,玉米价格继续上涨,东北市场受存粮成本支撑,玉米价格维持上涨。

上半年玉米价格下跌因素分析来看,主要是受供应同比增加,需求相对疲软影响。

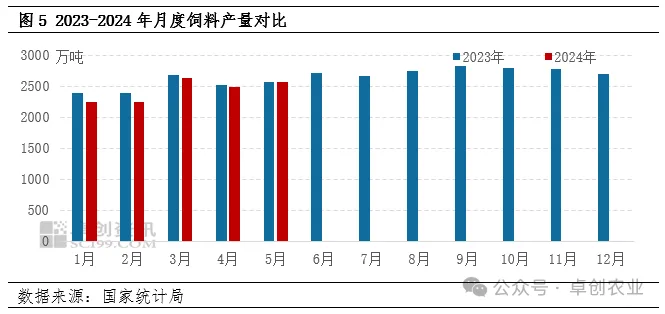

售粮进度同比偏慢,玉米年后供应压力较大

2023/2024年度新季玉米上市之后,价格持续下跌,基层农户售粮意向不高,尤其是春节前整体售粮进度维持较慢的水平。春节之后,3月份东北地区售粮进度加快,贸易商建库意向提高,但整体平均较上一年度低5-10个百分点。华北地区因本年度玉米增产,且价格持续下跌,另外华北南部地区上市时期的雨水影响了玉米质量,导致霉变较高,因此春节前卖粮较少,春节后售粮压力较大,3月份以后,华北地区平均售粮进度较去年同期慢15-20个百分点。基层余粮较多,供应压力较大,导致玉米价格持续下跌。

5-6月份,供应收紧成为支撑玉米价格上涨的关键因素。5月份之后,基层粮源转移至贸易环节,6月中上旬小麦购销活跃,玉米购销量低位,供应紧张支撑玉米价格上涨。另外,价格上涨过程中,市场看涨预期较强,继续助推玉米价格上涨。

养殖需求下降,饲料销量欠佳

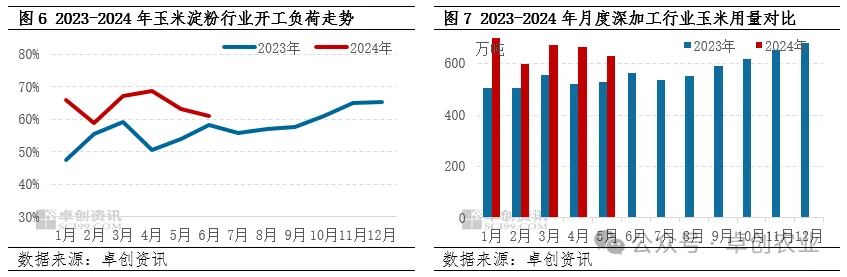

受2023年能繁母猪存栏持续下降影响,导致2023年10月以后饲料销量下降,据卓创资讯调研,部分中大型饲料企业2024年一季度饲料销量同比下降15%-30%;但5月份以后,养殖盈利增加,生猪二次育肥集中入场,提振饲料消费,导致二季度饲料销量环比一季度略增。肉禽方面,卓创资讯数据统计,上半年样本企业白羽肉鸡出栏总量35.94亿只,同比降幅9.75%,导致饲料消费下降,利空饲用玉米消费量。总体来看,上半年饲料玉米消费量同比去年略降。

深加工行业开工率高位,消费量同比增加

2024年上半年深加工行业玉米消费量同比增加,行业开工负荷呈现先增后降的趋势,以玉米淀粉为例,行业开工负荷处于近五年来的高位运行,2024年上半年玉米淀粉行业开工负荷64.23%,同比增11.97个百分点。但深加工行业玉米消费增幅小于饲用玉米跌幅,导致深加工行业消费对玉米价格支撑力有限。

据卓创资讯数据统计,2024年上半年饲料及深加工行业玉米消费总量是12157万吨,同比2023年上半年减少0.35%。

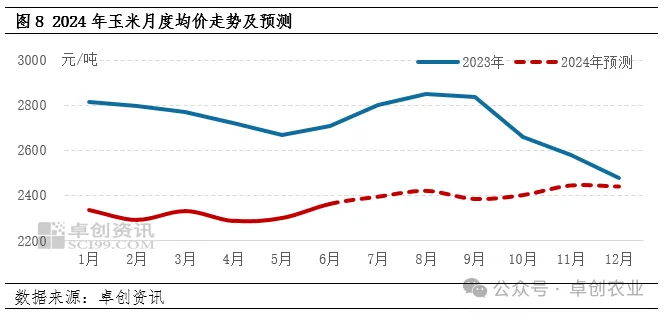

下半年玉米价格重心或高于上半年,预计先涨后跌

展望下半年,玉米价格三季度价格表现或较强,仍有继续上涨空间,四季度新季玉米上市后,受新季玉米产量以及质量影响较大,或先涨后跌。

三季度分析看,贸易环节玉米库存逐步下降,7-8月份玉米价格重心或仍有上涨空间,但是受小麦价格平稳影响,饲料企业逐步采购小麦以及进口玉米补充,国内华北和东北玉米处于相对高价继续上涨空间或有限。9月份各地新季玉米阶段性上市,玉米价格或进入季节性回落趋势。

四季度新季玉米集中上市,10月份、11月份或受玉米水分较高,且东北部分地区5-6月份积温低,黑龙江和吉林部分地区玉米植株低于去年同期,玉米上市或晚于去年同期等影响,玉米供应量低位,对玉米价格有支撑,或存上涨空间。另外,华北地区6月份生长过程中雨水缺乏,预计新季玉米上市后,产量或同比去年略降,心态方面利多玉米价格。进入12月份华北玉米水分略降,东北玉米集中上市,玉米供应量环比增加,玉米价格或有小幅下滑风险。

综合上述分析,卓创资讯延续《2023-2024中国玉米市场年度报告》中关于下半年的趋势预测,三季度处于价格相对高位,四季度先涨后跌,月度均价运行区间或在2380-2450元/吨,根据季节性运行规律判断,下半年高点大概率出现在11、12月份,低点或出现在9月份。

风险提示:第一,8月份主产区华北和东北玉米成长进入关键时间点,天气因素对于玉米的影响加重,进而会影响市场心态。第二,定向稻谷三季度的拍卖与否,会对市场玉米价格产生影响。第三,华北小麦价格变化情况,以及饲料企业采购小麦及替代饲料玉米的情况。第四,10月份新季玉米上市的天气因素对玉米的质量的影响。

最新发布