广告

持续宽松的国内供需格局及暂无利好的国际供应端,对豆粕现货价格及现货基差价格均支撑较弱。进入7月上旬,供应端压力仍待消化,需求难有显著提振,卓创资讯预计豆粕现货价格及现货基差价格或表现弱势,上涨动力不足。

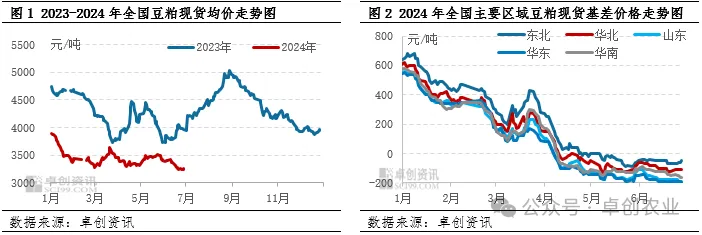

6月全国豆粕现货价格保持弱势

6月豆粕现货均价月内震荡走低,整体重心相较5月出现下移,同时国内主要区域现货基差价格维持低位运行。卓创资讯监测数据显示,截至6月28日,本月全国豆粕现货均价为3320元/吨,环比上月同期下跌150元/吨,跌幅为4.32%。沿海风向标市场华东豆粕现货基差价格为M2409-200元/吨,相较上月底下滑50元/吨,处于近年低位水平。价格整体弱势主要受到国内较为明显的供应端压力的影响,此外需求支撑欠佳,以及国际利好缺乏,都使得现货价格及现货基差价格难有反弹。

供应端主导压制现货市场

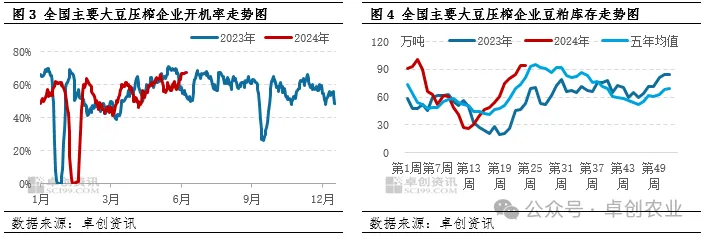

原料充足支撑开机水平较高,市场货源宽松,上游较大的豆粕库存施压现货价格及现货基差价格。据卓创资讯统计数据显示,6月国内主要大豆压榨企业平均开机率为60.77%,环比上月提高2.78个百分点,保持较高水平。截至6月21日,全国主要大豆压榨企业豆粕总库存为93.90万吨,环比上月底增加13.91万吨,且均高于去年及五年平均水平。千万吨以上的大豆预估到港量叠加气温条件不利存储,上游生产计划多数稳定,被迫保持相对较高的开机率。而下游需求不足以消化如此水平的豆粕供应,上游库存持续增加,催促提货为主,甚至部分企业胀库停机,对于市场情绪、盘面等皆有一定程度的拖累,利空豆粕现货价格及现货基差价格。根据目前买船、发船情况来看,7月大豆预估到港量或维持千万吨水平,原料宽松支撑开机水平保持高位。而需求端在养殖利润欠佳及进食量受天气影响或有所限制的情况下,下游消耗量整体或持稳,豆粕库存短期难有明显减量,将压制豆粕价格上方空间。

综上,原料大豆充足,上游开机率或高位运行,市场等待豆粕库存去化,短期国内现货供应压力仍难快速消化。已经公布的美农月底报告整体影响中性,卓创资讯预计7月上旬豆粕现货价格及现货基差价格保持偏弱震荡,继续等待美豆天气指引。