广告

外盘CBOT美豆主力合约连跌四周,本周仍有续跌趋势,丰产预期施压盘面。截至6月26日,CBOT 美豆主力合约报收于1106.5美分/蒲,较上周下跌14.25美分/蒲。截至6月23日,美国大豆播种进度为97%,上周预估为93%。美豆优良率为67%,低于一周前的70%。虽然美豆优良率调低,但市场反应较平淡。市场有讨论中西部地区降雨过多影响作物生长并引发洪水,但目前来看,降水并未对美豆的生长产生较大影响。预计未来一周部分产区气温整体偏高,市场暂无可炒作噱头。

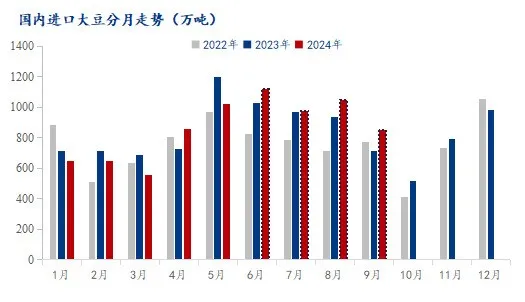

国内方面,连粕跟随美豆近几周同样以下跌为主,从5月下旬的3589元/吨跌至6月27日收盘价3362元/吨,现货同样维持震荡下调的趋势。且5-8月为国内大豆到港高峰期,供应整体充足,据Mysteel农产品团队统计:预计24年8月1050万吨,9月850万吨。高到港一定程度保证了后期高压榨水平,豆粕库存压力预期将继续累增,而下游仍以少量滚动补库为主,近期也主要是豆粕现货成交。随着后期到港压力攀升,叠加需求不佳,预计豆粕现货价格仍将承压。

下游需求端方面,由于高温天气到来,生猪出栏量陆续增加,市场消费疲软同样掣肘猪价上行,养殖企业卖跌情绪渐增,加上假日偏少,10月前旅游消费预期下降,餐饮需求有所减少,猪肉消费缺乏明显支撑,阶段性利空后期豆粕消费和价格。水产方面,进入5月份以来,南方地区持续降雨,华南地区更是面临暴雨的威胁,强降雨也导致了水产养殖环境变差以及水产养殖投料不足,近一步影响了蛋白等原料的需求。

综上,虽然今年巴西23年度的产量有所下降,这可能意味着今年巴西大豆季末的出口潜力不如去年,对于美豆新作的冲击相对有限,但由于巴西大豆产量减少幅度较小,以及美豆近期播种及优良率都相对良好,预计对美豆仍将承压。三季度国内大豆及豆粕供应都面临一定压力,从4月份开始,国内油厂豆粕开始累库,加上后期后期大豆到港继续增加,豆粕累库节奏或将加快,等待月底种植面积以及7-8月份美豆关键生长期的天气的指引。

最新发布