广告

三月份,国内豆粕呈现冲高回落的走势,中下旬前,受进口大豆贴水价格大幅上涨,国内大豆海关完税成本激增至3950元/吨左右,而1~2月份,进口大豆入港“青黄不接”,国内油厂大豆以及豆粕库存持续消耗,豆粕供应逐步偏紧,而油厂受大豆库存减少,开工率持续下降,市场担忧心态转强,豆粕现货价格逆势上涨!

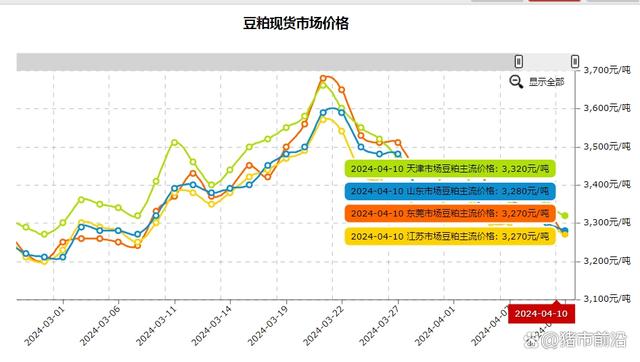

据数据分析,3月中下旬前,国内豆粕现货普遍上涨300~400元/吨左右,部分油厂相比此前的低值上涨了480元/吨!但是,3月下旬后,豆粕现货持续承压,价格进入震荡回落的阶段!

据了解,目前,国内沿海方面,山东、江苏以及广东、天津等地,43%蛋白豆粕现货报价跌至3270~3320元/公斤,相比此前的高点,部分油厂报价累计下跌了410元/吨,豆粕大跌11.1%,国内豆粕均价从3690元/吨,降至3362元/吨,阶段性降幅近9%!

然而,豆粕断崖下跌或仅是开端,豆粕行情的考验远未到来!

其一、美国新一期USDA月度供需报告即将出炉。从市场反馈来看,此次,报告或将以中性偏空为主,一方面,美豆期末库存水平或将进一步上调,美豆出口难度明显增加,供应压力依然存在;另一方面,南美大豆产量方面,机构或将进一步下调阿根廷大豆产量预估至5560万吨,巴西大豆产量预估至1.51亿吨,南美大豆产量仍处于高位,全球大豆供应格局仍将维持宽松的预期!尤其是,国内进口巴西大豆贴水受南美大豆出口竞争压力或有小幅下跌的趋势,对于国内大豆进口成本有一定降低支撑;

其二、进口大豆规模或将大幅提升!随着南美大豆收割节奏加快,国内大豆进口水平也将大幅提升,从机构数据了解,4月份,进口大豆入港或将达到950万吨以上,5月份进口大豆入港或将达到1150万吨左右!随着国内进口大豆持续入港,油厂原料库存也将大幅提升,本周国内样本油厂开工率或将提升至60%左右,豆粕供应能力也将进一步改善,国内豆粕也将进入累库的阶段;

其三、豆粕供应宽松趋势转强,豆粕需求跟进或将减弱!进入二季度,养殖行业普遍处于淡季,虽然,生猪价格有所上涨,市场压栏惜售的现象增多,二育现象也逐步增加,但是,理性来看,国内生猪产能仍处于去化的阶段,中大猪存栏偏少,饲料消费能力一般。而受豆粕前景偏空,贸易商以及饲料企业多以低库存为主,市场“买涨不买跌”的情绪或将转强,豆粕购销或将以刚需补库为主!

因此,基于市场多空压力,理性来看,豆粕市场仍面临趋势下跌的走势,部分机构预测,4~5月份,豆粕价格重心或将回落至3100~3200元/吨左右!但是,短期内,由于豆粕累库尚处于初期,而国内进口大豆贴水报价维持高位,受成本因素支撑,价格下跌幅度或将有限!

最新发布