广告

一、中国生猪养殖业发展脉络(1978年以来)

(一)聚焦产能提升,保障猪肉产品充足供给时期(1978-1996年)

改革开放初期,中国生猪产能处于较低水平。1978年生猪存栏为30129.00 万头,出栏为16109.5 万头,猪肉产量不到1 千万吨。这一时期猪肉产品供需矛盾较为尖锐,猪肉产品主要凭票定量供应。由此,快速提升生猪产能成为这一时期生猪养殖业的主要发展目标。

根据生猪养殖业相关支持政策着力点的不同,又可将这一时期细分为两个阶段。一是放活畜产品市场,广泛调动社会生猪养殖积极性阶段。1978年家庭联产承包责任制的推行使农户有了生产经营自主权,这极大调动了广大农户的畜禽养殖积极性,促成了生猪养殖户数快速增长。1979年《中共中央关于加快农业发展若干问题的决定》指出“要大力发展畜牧业,提高畜牧业在农业中的比重”,并于同年大幅提高了生猪收购价格,持续调动广大农户的生猪养殖积极性。1985年1月,中共中央、国务院发布了《关于进一步活跃农村经济的十项政策》,决定取消生猪派养派购,实行自由上市,赋予了农户生产经营完全的自主权,进一步构造了有利于调动生猪养殖积极性的政策条件。二是政府对生猪生产提供大量财政支出,推动生猪养殖业专业化、市场化发展阶段。随着1988年“菜篮子工程”的实施,一大批中央和地方的畜禽产品基地及良种繁育基地开工建设,极大提升了生猪产品的供给能力。在1992年实行市场经济后,价格信号开始发挥重要作用,为生猪养殖业发展提供了良好的市场条件。至1996年末,中国生猪存栏达到36283.60 万头,出栏达到41225.20 万头,猪肉产量达到3158.00 万吨,分别较1978年提升了20.43%、155.91%和215.80%,完全扭转了猪肉产品供给不足的不利局面。

(二)聚焦品质提升,推进专业化发展时期(1996-2006年)

随着整个畜牧业的快速发展,畜产品出现了结构性过剩的问题。在1998年出台的《关于加快畜牧业发展的意见》中,不再将实现行业快速发展定为生猪养殖业的发展目标,而是突出强调加快养殖方式转变,加强良种繁育、饲料生产和疫病防治体系建设,提升经济效益及畜产品质量安全水平。由此,生猪养殖业开始进入聚焦品质提升,推进专业化发展时期。随着农业行业标准专项制修订计划、首席兽医官制度的先后实施,生猪生产的标准化、专业化水平大幅提升。生猪产能随之进入缓慢增长时期,生猪产量以年均4.73%的增幅稳定增长,至2006年猪肉产量达到4650.3万吨。

(三)聚焦规模提升,稳定猪肉价格波动时期(2007-2012年)

受2006年年末暴发的高致病性蓝耳病影响,生猪养殖业遭受重创,出栏、存栏双降,猪肉价格在较短时间内快速上涨,由2006年均价8.52 元/kg上涨至2008年的14.98 元/kg,涨幅达到75.82%。为应对生猪生产的大幅波动,中国政府先后密集出台了《中共中央关于推进农村改革发展若干重大问题的决定》《关于促进生猪生产发展稳定市场供应的意见》《关于促进规模化畜禽养殖有关用地政策的通知》等诸多文件,将提升生猪养殖规模化率作为了稳定生猪生产、保障猪肉产品充足供给的重要政策抓手,首次对标准化规模养殖场建设进行财政补贴。在2010年还出台了《关于加快推进畜禽标准化规模养殖的意见》,持续为生猪养殖规模化率的提升提供了资金、政策支持。在相关支持政策推动下,这一时期的中国生猪养殖规模化率实现了快速增长,至2012年规模化率较2007年提升了70.20%,达到34.96%。

(四)聚焦粪污处理,推进绿色养殖时期(2013-2018年)

伴随着畜禽养殖业的迅猛发展,畜禽粪污排放也随之增多。从2010年《第一次全国污染源普查公报》公布的数据来看,全国畜禽化学需要量、氨氮排放量占到农业源的95.00%和79.00%,其中又以生猪养殖排放居多。由此造成的环境污染已影响到农业的可持续发展,威胁人体健康,受到社会的广泛关注。2012年发布的《全国畜禽养殖污染防治“十二五”规划》明确提出了畜禽养殖污染物排放的削减目标,由此生猪养殖业开始逐步聚焦于粪污的处理,进入绿色养殖时期。之后,《畜禽规模养殖污染防治条例》《关于推进农业废弃物资源化利用试点的方案》《关于促进南方水网地区生猪养殖布局调整优化的指导意见》《关于加快推进畜禽养殖废弃物资源化利用的意见》和《畜禽养殖禁养区划定技术指南》等一系列规划、文件先后出台,对畜禽养殖粪污处理等相关环保行为做了更加严格的规范和要求。在环保压力驱使下,生猪养殖业开始向东北等土地资源丰富,具备较强粪污消纳能力的地区转移,由此形成了南猪北养殖、西进的空间变动特征。

(五)聚焦转型升级,实现高质量发展时期(2019年至今)

受2018年8月首次在中国暴发的非洲猪瘟疫情影响,生猪产能断崖式下跌,猪肉价格井喷式上涨,2019年生猪存栏同比下降27.5%,出栏同比下跌21.6%,猪肉产量同比下降21.30%。生猪产能大幅下降的情况至今未能得到完全恢复,受到了社会各界的广泛关注。国务院先后印发了《关于稳定生猪生产促进转型升级的意见》《关于促进畜牧业高质量发展的意见》,指出虽然生猪养殖业实现了较快发展,综合生产能力明显提升,但也存在着产业发展质量效益不高、支持保障体系不健全、抵御各种风险能力偏弱等突出问题。要通过构建现代养殖体系、建立健全动物防疫体系、构建现代加工流通体系、推动畜牧业绿色循环发展,实现生猪养殖的高效、绿色和稳定的高质量发展。由此,生猪养殖业开始聚焦转型升级,进入高质量发展时期。

二、基于宏观数据的中国生猪养殖业发展现状分析

(一)生猪产能大幅提升,行业集中度持续提高

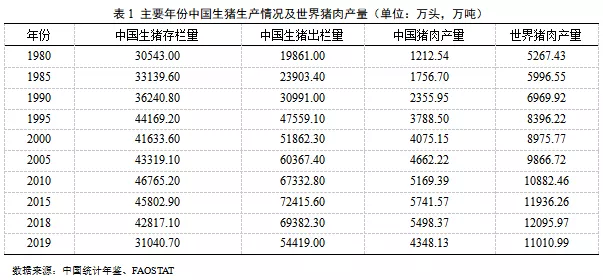

伴随生猪养殖业的快速发展,中国生猪存栏、出栏、猪肉产量大幅提升(见表1)。1980年中国生猪存栏为30543.00 万头,2018年生猪存栏达到42817.10 万头,增长了0.40倍,年均增幅达到1.06%;受到非洲猪瘟疫情影响,2019年生猪存栏有所下滑,为31040.70 万头。生猪出栏方面,1980年中国生猪出栏为19861.00 万头,2018年生猪出栏达到69382.30万头,增长了2.49倍,年均增幅达到6.56%;受到非洲猪瘟疫情影响,2019年生猪出栏有所下滑,为54419.00 万头。猪肉产量方面,1980年中国猪肉产量为1134.07 万吨,2018年猪肉产量达到5403.74 万吨,增长了3.76倍,年均增幅达到9.91%;受到非洲猪瘟疫情影响,2019年生猪存栏有所下滑,为4255.00 万吨。横向比较来看,1980年世界猪肉产量为5267.43 万吨,中国猪肉产量1212.54万吨占比例仅为21.53%;2018年世界猪肉产量为12095.96 万吨,中国猪肉产量5498.37万吨占比达到44.67%,中国猪肉产量年均增速约为世界猪肉产量年均增速的2.90倍;受到非洲猪瘟疫情影响,2019年这一比例有所回落,为39.49%。

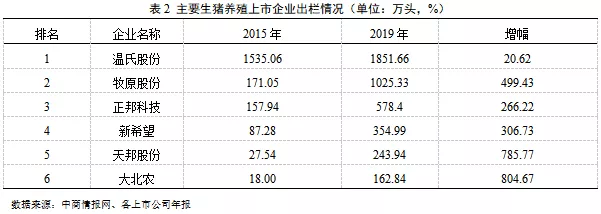

在这一过程中,大型生猪养殖集团不断涌现,并于近年实现了快速发展,行业集中度持续提高。从2019年出栏前6的生猪养殖上市企业情况来看(见表2),除排名第1的温氏股份生猪出栏较2015年增幅较小外,其余5个上市企业均实现了大幅增长,其中牧原股份生猪出栏增量最大,增长了854.28万头,大北农增幅最大,达到804.67%。上述6个上市企业2015年总计出栏1996.87 万头,仅占全国总出栏的2.76%,2019年出栏则达到了4217.16万头,占全国出栏的7.75%,在较短时间内推高了行业的集中度。

(二)生猪养殖规模化率大幅提升,单体养殖规模不断扩大

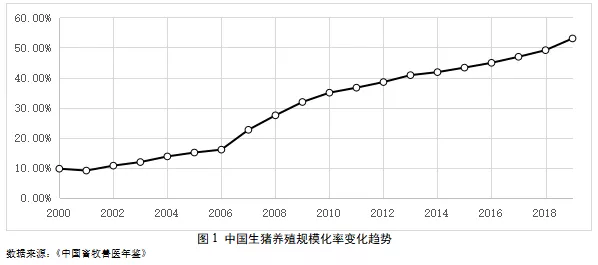

21世纪之初中国生猪养殖业主要以小户散养为主,2000年中国生猪养殖规模化率(出栏500头以上规模养殖比重)仅为9.69%,且在较长时间内增速始终较为缓慢。而为应对2006-2008年猪肉价格的大幅波动(沈银书,2012),中国政府密集出台了《中共中央关于推进农村改革发展若干重大问题的决定》《关于促进生猪生产发展稳定市场供应的意见》《关于促进规模化畜禽养殖有关用地政策的通知》等诸多文件,将提升生猪养殖规模化率作为了稳定生猪生产、保障猪肉产品充足供给的重要政策抓手。在相关支持政策推动下,2007年前后中国生猪养殖规模化率实现了快速增长,至2010年规模化率提升了2.61倍,达到34.96%。2010年出台的关于加快推进畜禽标准化规模养殖的意见》及2016年出台的《全国生猪生产发展规划(2016—2020年)》持续为生猪养殖规模化率的提升提供了资金、政策支持,这一阶段生猪养殖规模化率稳步提升。2018年8月首次在中国暴发的非洲猪瘟疫情对生猪养殖业造成了巨大冲击,导致生猪存栏下降20%左右,中央政府为稳定生猪生产,促进生猪产能尽快恢复,出台了《稳定生猪生产促进转型升级的意见》等诸多支持政策,再次将规模养殖场作为了重点扶持对象。与此同时,个别地方政府为完成猪肉自给率目标,纷纷依托规模养殖企业进行生猪产能恢复。由此,中国生猪养殖规模化率再次进入了快速提升期,2019年生猪养殖规模化率达到53.00%,同比增长了3.9个百分点。

在中国生猪产能不断增长的同时,养殖场(户)数量持续下降,单体养殖规模持续扩大。2000年,共有超过1 亿个养殖场(户)从事不同规模的生猪养殖,到2018年,这一数量下降为3155.95万个,降幅达到70.00%,也即是约有近7 千万个养殖场(户)退出了生猪养殖业。从不同规模养殖场(户)生猪出栏情况来看(见图3-2),2019年,年出栏生猪500 头以下的养殖场(户)仍为中国主要的生猪养殖主体,其出栏占全国生猪出栏量的比例为47.00%;年出栏生猪3000-10000头的养殖场(户)发展速度最慢,已成为占比最低的生猪养殖主体,其出栏占全国生猪出栏量的比例仅为13.00%。从2000-2019年出栏占比变动情况来看,年出栏生猪10000 头以上的规模养殖场(户)生猪出栏占比增速最快,年均增速高达31.01%,其次为年出栏生猪500-3000头的规模养殖场(户),年均增速为24.39%。出栏万头以上规模养殖场(户)的快速扩张以及年出栏500 头以下散户的扩大再生产推动了生猪饲养量的增加,及单体养殖规模的扩大。

(三)饲养技术水平持续提升,但仍与发达国家存在较大差距

在中国生猪养殖业快速发展的过程中,饲养技术水也得到了明显提升。根据统计数据,本章测算了出栏率、头均肉量及PSY三个技术指标,从测算结果来看(见表3),PSY提升幅度最大,2019年PSY为17.65头,较2000年提升了42.45%,也即是同样饲养一头能繁母猪,每年可多提供42.45%的仔猪;生猪出栏率增幅较大,2019年生猪出栏率达到175.23%较2000年提升了40.00%,也即在相同饲养量情况下,能够为市场多提供40%的出栏生猪。头均生猪产肉量呈现先下降后上升的变化特征,2000至2010年,头均产肉量持续下降,之后开始上升,2019年头均生猪提供了79.90 kg的猪肉,较2000年近增长1.68%。饲养技术水平的提升实现了生产要素的高效利用,在有限资源约束下,有力保障了猪肉产品的充分供给。但横向比较来看,PSY、料肉比等关键效率指标仍与国外发达国家存在较大差距。

(四)主客观因素向好,具备了实现高质量发展的基础

未来城乡居民猪肉消费量总体将呈现出持续增长态势,中国生猪养殖业发展空间仍然较大,据《中国农业产业报告》预测,2018-2035年中国猪肉消费量总体将呈现出增长态势。至2035年,人均年猪肉消费量将达到33.00 公斤。同时,经过近年来的快速发展,中国生猪养殖业生产能力、行业集中度以及规模化养殖程度等生产条件实现了质的飞跃,疫病防控与粪污处理也受到了整个行业的空前重视,相关支持政策持续向好。由此,中国生猪养殖业在一定程度上具备了实现高质量发展的基础。

疫病防控方面。从调研情况来看,日常防疫得到普及且趋于专业化。生猪养殖日常疫病防控得到养殖场(户)的普遍重视,89.92%的受访对象与当地兽医建立了长期合作关系。就各防疫环节具体而言(见图3),99.16%的受访对象制定了免疫计划,其中80%是由官方兽医或是技术人员等专业人士制定;96.22%的受访对象开展了生猪疫病日常检查工作,其中74.68%由专业人士定期开展;对于发现的疫病,79.41%的受访对象倾向于聘请专业人士进行处理,其中38.09%的养殖场(户)完全交由专业人士处理,剩余61.91%的养殖场(户)在疫病严重性时,才交由专业人士处理。

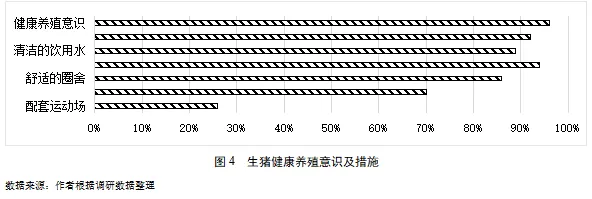

在注重疫病防控的同时,进行生猪健康养殖,增强生猪体质也得到了养殖场(户)的重视。从调研数据来看(见图4),96.64%的受访对象具有生猪健康养殖意识,绝大部分养殖场(户)均保持了合适的养殖密度,提供了清洁的饮用水、充足的保育期以及舒适的圈舍,饲料添加剂使用趋于规范化。此外,26.47%的受访对象还在养殖场内配套了生猪运动场。

生猪养殖粪污处理方面。自2014年起,《畜禽规模养殖污染防治条例》等一系列规划、文件先后出台,对畜禽养殖粪污处理等相关行为做了更加严格的规范和要求。在相关政策推动下,生猪养殖场(户)环保意识日益增强,97.48%的受访对象具有环保意识,92.86%了解当地畜禽环保相关的法律法规;有72.27%和74.78%的受访对象分别对干粪和粪水进行了不同程度的资源化利用。

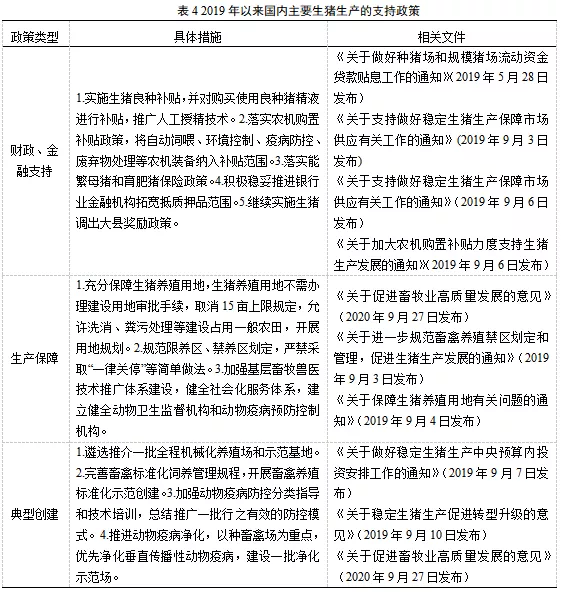

政策支持方面。2018年非洲猪瘟暴发之前,相关政策对生猪养殖业的支持相对较少,主要集中在良种补贴、政策性保险、防疫补贴、粪污无害化处理设施建设补贴等方面(刘晓锋,2015)。而为应对非洲猪瘟疫情的冲击,尽快实现生猪生产的恢复,以及生猪养殖业的转型升级,相关部门密集出台了多项政策,从金融、财政、土地等多个方面对生猪养殖业给予了较为全面而有力的支持。除少数贷款贴息等零时性政策外,大多数政策均在国务院办公厅印发的《关于促进畜牧业高质量发展的意见》中得到了进一步的强化。这些生猪生产支持政策将为实现生猪养殖业的高质量发展提供坚实的政策保障(见表4)。

三、基于微观调研的中国生猪养殖业发展面临的主要问题分析

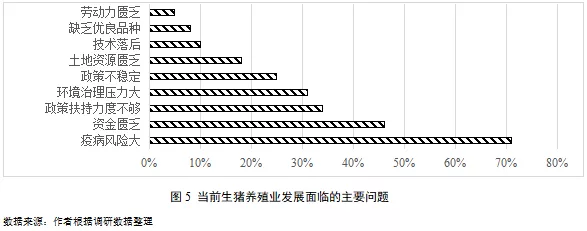

从2019年调研情况来看(见图5),疫病风险大是当前生猪养殖业发展面临的首要问题,71.43%的受访对象受此影响;68.75%的受访对象表示生猪养殖受到自身资金、劳动力、技术、良种等生产要素不足的制约,而资金匮乏尤为突出;59.82%的受访对象受到政策因素影响,其中,57.47%的养殖场(户)认为生猪养殖业缺乏政策支持,剩余42.53%的养殖场(户)则认为相关政策缺乏稳定性;此外,环保、土地等方面因素对生猪养殖业的束缚仍然存在。

(一)应对疫情冲击能力较弱,难以保障生猪产品的充足、稳定供给

自2000年以来,我国生猪产能呈现周期性波动,难以保障生猪产品的充足、稳定供给,而产能每次波动的背后都有疫情冲击的影子(胡向东 等,2018)。调研情况显示,45.37%的受访对象在2018-2019年间受到非洲猪瘟疫情冲击影响,其中约4/5的受访对象采取了恐慌抛售行为。从疫情应对情况来看,主要存在两个方面的短板。一方面,虽然疫病防控受到了生猪养殖业的重视,但防控能力整体较弱,尤其是当前众多养殖场(户)还存在着“重疫苗,轻生物安全”的错误防疫观念。调研数据显示(见图5),当前生物安全未能真正受到重视。虽然98.73%的受访对象均采取了生物安全措施,但绝大部分只是对来往人员、车辆进行了控制及消毒,进行空栏消毒及日常消毒的比例较低,而对引种及购进饲料的消毒、隔离更是被相当部分养殖场(户)所忽略。此外,58.82%受访对象的养殖场布局不合理,这直接导致养殖场与外界之间缺乏足够的防范空间,极大增加了感染疫病的风险。另一方面,受外部疫情不明朗等诸多因素影响,大量养殖场(户)采取了清栏式抛售的过度风险规避行为,进一步加剧了疫情冲击带来的不利影响。

(二)资金不足制约生猪养殖业发展

要实现生猪养殖业的高质量发展,需要投入大量的资金完善基础设施建设,提升疫病防控、粪污处理等方面的实力。但从调研情况来看,一方面,近年生猪价格长期低迷,行业整体亏损严重,养殖场(户)现金流吃紧,诸多养殖场(户)表示难以在短期内筹措资金提升粪污处理、疫病防控等方面的实力。另一方面,政策支持力度还存在不足,大量生猪养殖场(户)未能获得足够支持。虽然政府出台了诸多的财政、金融支持政策,但申领门槛设定过高,将大量中小规模养殖场(户)排除在外,甚至在一些地区,全县几乎没有符合要求的养殖场(户)。同时,生猪养殖规模与地方政府政策支持能力存在不匹配。当前生猪养殖主要集中在农业大省,在省内又集中在经济发展水平较低的县市,这些地区财政收入有限,支持生猪养殖业发展的能力较为欠缺。在某些主产区调研时,就发现存在众多养殖场(户)争取少量财政补贴指标的情况。

(三)生猪养殖与环境保护间的矛盾仍然较为尖锐

从调研情况来看,生猪养殖与环境保护间的矛盾较为尖锐,2018年前后环保政策的趋紧使各地生猪存栏下降了5%~20%。而在现存养殖场(户)中,部分地区接近半数受访对象仍将环保压力视为生猪养殖业发展面临的主要问题。这种环保压力主要来源于两个方面,一是部分地区还存在环保要求过严的现象,造成当地养殖场(户)粪污处理成本过高,最终导致一些规模养殖企业被迫调减存栏,一些中小规模养殖场(户)被迫退出,对当地生猪养殖业发展造成一定阻碍。如一些地区一味强调使用污水处理设施以实现达标排放,甚至要求通过循环利用,实现零排放;一些地区则要求生猪养殖(户)彻底解决养殖臭味问题,而诸多养殖场(户)反映,以当前经济技术条件难以实现,使用活性炭是除臭的最佳方式,但成本高且仍然无法达到要求;还有一些地区在短时间内不断提高环保标准,某养殖户介绍,养殖场今年能达到环保标准,明年就未必能达到要求,为此,自2016年开始,其先后建设了沼气池、异位发酵床,购置了干湿分离机、吸粪车等多种处理设备。另一方面,受中国人多地少这一资源禀赋特征制约,虽然众多生猪养殖场(户)开展了粪污的无害化处理与资源化利用,但一些地区的土地流转费用较高,极大增加了粪污处理成本,更为严重的是众多养殖场(户)难以在养殖场周边找到足够的土地用于粪污消纳,最终难以彻底消除生猪养殖粪污对外部环境可能造成的负面影响。

(四)政策稳定性受质疑,削弱养殖场(户)投资意愿

虽然当前中国政府出台了诸多的生猪生产支持政策,但生猪养殖场建设属于一项长期投资,政策稳定才是促成长期投资的前提条件(洪炜杰 等;2018)。调研数据显示(见图3-5),25.45%的受访对象对当前政策稳定性持怀疑态度。一方面,前两年禁养区、限养区划定期间,一些地方政府大搞环保“一刀切”,甚至扩大政策边界,趁机对中小规模养殖场(户)进行了定向清理,大量养殖场(户)遭到直接拆除。当前为应对猪肉供给紧缺的不利局面,又出台诸多政策支持生猪养殖。前后政策的“急转弯”、“翻烧饼”让养殖场(户)对当前支持政策的稳定性产生了怀疑,担心在猪肉供给充足后,随着相关政策调整,养殖场会再次遭到拆除。另一方面,调研过程中还了解到,许多地区都存在一些手续齐全甚至建成10年的养殖场,因占地被调整为基本农田,或由于其它原因而遭到地方政府强制拆除的情况,这更加剧了养殖场(户)对政策稳定性的担忧。

(五)生猪养殖业发展仍然受到可用土地数量制约

从调研情况来看,受到地方国土规划限制和地方政府政策倾向影响,生猪养殖业可用土地仍然匮乏。国土资源规划方面,一些地区将具有更高价值、用途能够变更的一般农田设定在城镇周边及公路沿线,为将来城市发展留足空间,而将用途不能变更的基本农田设定在远郊农村。这种规划就将生猪养殖用地陷入了两难境地,即具有养殖用地的地方达不到环保或防疫要求,不能修建养殖场,远郊农村适合生猪养殖,但又无可用土地。某地方品种种猪场负责人介绍,非洲猪瘟爆发期间,该地方品种生猪表现出较强抗逆性,受到众多养殖场(户)追捧,其为扩大生猪养殖规模,曾找遍全县一般农田,结果全部不能用于养殖。而据一位兼任村干部的养殖户介绍,他们村大约有4000 亩耕地,但在2014年后,绝大部分就被划为了基本农田,现在已经找不出可用于生猪养殖的土地。地方政府政策倾向方面,规模养殖企业防疫设施较为完备,生产效率相对较高,且数量较少便于政府管理,一直是各地政策主要的支持对象,尤其在当前生猪供给急需恢复的情况下,各地政府更是依赖于规模养殖企业,由此进一步挤压了众多中小规模养殖场(户)的发展空间。如一独立农户占地3 亩,饲养生猪存栏500 头,长期人畜混居,其计划将养殖规模扩大50%,但一地难求,而同县一设计存栏超10 万头的特大养殖场却已完成征地,准备开工建设。

李鹏程,1992年3月生,管理学博士,中国农业科学院北京畜牧兽医研究所畜牧产业经济课题组,助理研究员。

最新发布