广告

受北方局部地区1~2月非瘟影响,对应8月份应该是供应断档期。但8月本该出现的猪价上涨行情并没有如期而至,8月上中旬生猪价格窄幅震荡,而且从目前来看,下旬也没有明显上涨的利好出现,部分业内人士将看涨的预期后延至9月份。那么,9~12月,猪肉价格走势究竟如何?

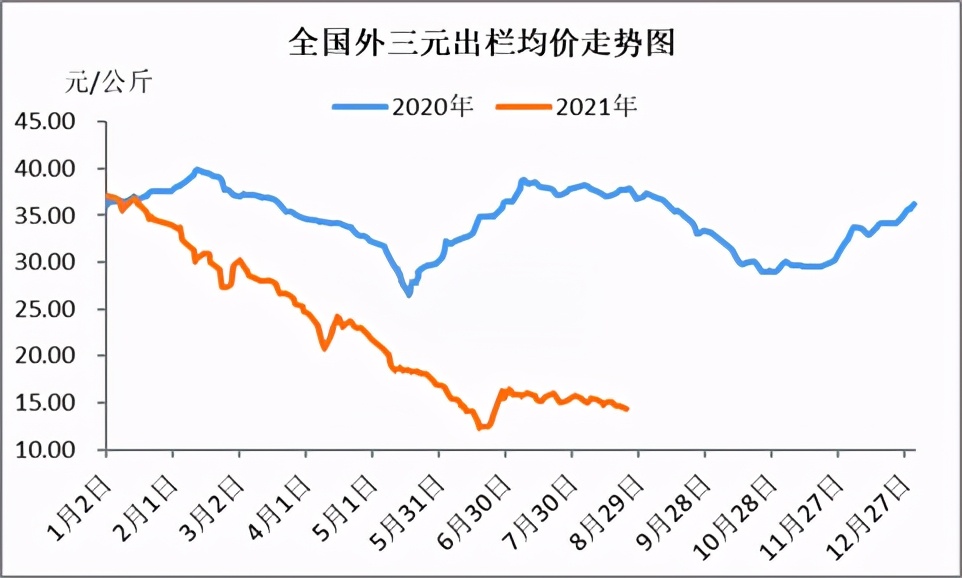

8月份猪肉价格震荡格局不减

整个8月的生猪市场行情,在“温水煮青蛙”式的震荡中持续下行,但振幅逐渐收窄。根据统计,截至8月24日,全国生猪出栏均价14.70元/公斤,较月初下降8.23%,环比下跌6.85%,同比下跌61.80%。本月全国生猪出栏均价为15.33元/公斤,环比下跌4.75%,同比下跌60%。

从供应端来看,8月份规模养殖场户出栏计划不多,散户挺价惜售意愿比较强烈,叠加西南等地区由于大猪供应趋于紧张,对标猪的价格在一定上形成了一定的支撑。

从需求端来看,8月仍属于消费淡季,加之疫情防控措施加强、部分地区出现强降雨天气以及学校放假等利空因素,终端消费持续低迷,屠宰企业的走单量受到影响,导致压价意向较强。整个供需层面处于深度博弈状态。

猪价回归理性,屠企开工率向正常年份靠拢

月初时,由于“德尔塔毒株”扩散的影响,防控措施加强,调动了终端的备货积极性,屠宰企业的出货速度加快,因此也增加了收购量;同时,立秋节气也在一定程度上提振了终端需求。在以上两点因素的共同作用下,全国的开工率也有所提升。但随着终端备货的结束,有没有其它利好因素的出现,终端需求重归疲软状态。

从整体上来看,和正常年份相比,目前生猪价格已日趋回归理性,从屠企的开工率来看,2021年已经得到了明显改善,但同正常年份相比,还存在一定的差距。根据机构检测,8月份中上旬,屠宰企业的开工率同比上升了11.84%,达到了24.59%,和2019年同期相比下降6.06%,与2018年同期相比下降8.07%。

下半年生猪价格调整幅度有限

生猪价格无论外部因素如何变化,根本上还是受供需所左右。

从供需端来说。根据农业农村部最新的统计数据,截至2021年7月末,全国能繁母猪存栏量为4564万头,和正常年份2017年末相比,已经恢复至101.6%。而生猪存栏量同样也恢复至正常年份2017年的100.2%。

当然,在这里需要和大家说明的是,有部分人认为,统计数据并不准确,但我们可以换个角度思考问题,也就是说统计数据在正常年份同样存在不准确。所以,即使统计的数据有偏差,但大趋势基本是不存在问题的。

因此,从能繁母猪和生猪存栏量我们大致可以推算,在未来相当长的一段时间内,生猪的产能仍然处在释放阶段,也就是生猪的整体出栏量仍处于增加状态。由于前期价格持续低迷,大多数规模养殖场户出栏计划完成的并不是很好,后期不排除加快出栏节奏的可能。同时,我在以前的分析中,也多次提到,前期猪肉进口量和屠宰企业冻品库存均处在高位。整体上猪肉供给仍然比较宽松。

从需求端来看。由于供给的增加,生猪及猪肉价格由高位回落并持续低迷,这对终端的消费也起到了一定的拉动作用。另外,随着天气的转凉,猪肉市场逐渐进入传统的消费旺季,9~12月份的猪肉消费需求相比较上半年,将会出现明显的好转。

除此之外,随着9月1日开学季、中秋、国庆、南方地区的腌腊、灌香肠、春节等,对需求都会有明显的提振作用。当然,随着疫情的好转,预计后期终端市场的需求较2019/2020年度同期将会有很好地提升。

综合以上各种因素,如果外部因素如非瘟、疫情防控等一切正常的话,预计下半年猪肉价格或将出现跌后反弹的局面,但受供给的影响,整体调整幅度十分有限,出现大涨大跌的几率会很小。

最新发布