广告

近期,随着生猪市场基本面逐步复苏,四川省内的两家上市公司——巨星农牧(603477.SH)和德康农牧(02419.HK)在第三季度的业务数据呈现出增长态势。

巨星农牧前三季度净利润扭亏

今年第三季度,巨星农牧成功扭转了过去几年的低迷局面。

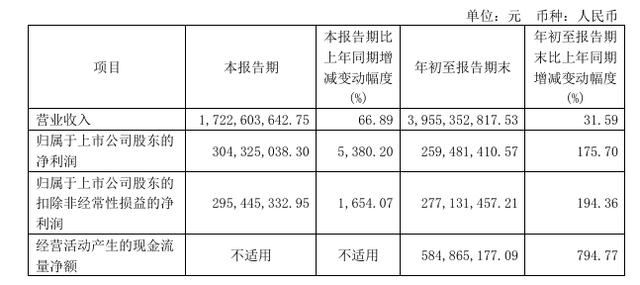

据10月31日发布的三季报显示,公司第三季度实现营业收入17.23亿元,同比增长66.89%;净利润3.04亿元,与去年同期的555.32万元相比,同比大幅增长5380.2%。前三季度累计盈利2.59亿元,成功扭亏为盈,去年同期亏损额为3.43亿元。

截图自巨星农牧三季报

公司解释称,营业收入的增长主要得益于商品猪成本的下降、出栏量的增加以及销售均价的提升。而净利润的大幅增长,则是因为销售商品和提供劳务所收到的现金增加所致。

记者致电巨星农牧获悉,第三季度公司盈利上涨在行业内是普遍现象,这不仅仅是因为猪肉价格上涨,更重要的是各家企业在降本增效方面所做出的努力。

据巨星农牧10月31日披露的投资者关系活动记录表,关于公司生猪产能发展情况,今年除了上半年德昌巨星生猪繁育一体化项目已经交付和引种外,下半年还有四个养殖场项目已经交付并陆续引种,公司现有种猪场产能超过18万头,存栏种猪超过25万头。公开资料显示,巨星农牧主营业务主要包括养殖及饲料生产和销售,以及中高档天然皮革的研发、制造与销售两大板块。

养猪“新贵”崭露头角

2023年12月6日,德康农牧正式登陆港股市场,至今不足一年。

德康农牧9月运营快报显示,9月份生猪销量达到73.07万头,销售收入为17.62亿元,商品肉猪平均售价为19.13元/公斤。1-9月期间,生猪销量累计达到616.27万头,销售收入为129.55亿元。

公开资料显示,德康农牧主营生猪及黄羽肉鸡的育种及养殖业务,拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面的产业链。其中,生猪养殖业务占比超过七成,受猪价影响盈利波动较大。

2024年上半年,德康农牧收入为94.07亿元,同比增长25.1%;除税前利润为17.92亿元,实现扭亏为盈;期内利润及全面收益总额为17.91亿元,同样实现扭亏为盈。

德康农牧相关工作人员在接受记者采访时表示,生猪养殖是一个周期性行业,今年的市场行情比去年要好很多。除了行业因素外,企业在管理方面所做出的努力也是营收和净利润表现良好的关键因素。

年底猪肉旺季来临,猪企盈利有望持续增长

华富证券研报认为,随着全国气温的降低,猪肉需求将逐步好转。在供给增幅有限、二次育肥操作谨慎的背景下,年底旺季猪价有望反弹,猪企盈利有望继续释放。目前行业产能回升缓慢,主要受到仔猪价格下跌后种猪场利润缩减、猪价预期下调以及行业负债高企等因素的影响。因此,本轮周期景气区间有望拉长。

开源证券研报则指出,2024年第三季度猪价高位运行将驱动农业板块利润修复。2024年前三季度农业行业实现营业收入8203.02亿元,同比下滑7.03%;但归母净利润达到320.70亿元,成功扭亏为盈。其中,第三季度能繁母猪损失缺口传导至肉猪端,导致猪价相对高位运行。同时,玉米、豆粕等饲料原料价格下跌也驱动了养殖成本的下降。这些因素共同作用下,生猪养殖盈利能力大幅提升,驱动农业板块利润修复向上。