广告

近日,国内大豆到港延迟传言颇多,尤其是有关天津港口和日照港口的相关传言对豆粕市场掀起不小波澜。受此影响,国内连粕止跌反弹重回3000点一线,豆粕现货价格随盘上调,引发豆粕市场买多热潮,那么豆粕价格能否延续涨势打开上行空间,就豆粕供需基本面而言有待商榷。

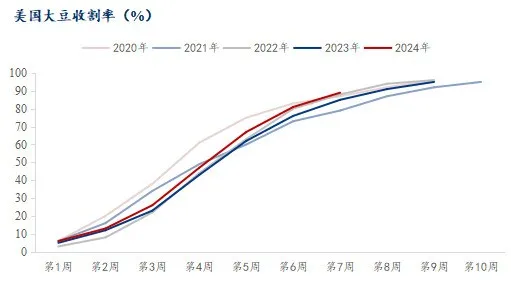

美豆收割接近尾声,南美播种进度加快

近日受美国大豆收割压力和南美有利天气令播种加速推进影响,美豆期价上行遇阻回调至前期低点。美国农业部周度作物报告显示,截至10月27日,美国大豆收割完成89%,收割进度为2010年以来最快,美国大豆产量或将创记录高位。叠加南美大豆种植区有利降雨持续,截至10月24日,巴西大豆播种进度为36%,高于一周前的18%,略低于去年同期的40%。目前正处美国大豆出口需求旺季,美国大豆低价刺激采购需求,强劲的出口需求数据或对美豆期价形成一定支撑。

大豆供应预期充足,豆粕库存压力不减

关于大豆到港存在延迟可能,据了解海关确有加严证书申请,但大豆卸船时间仅延迟一周,此外,据Mysteel农产品团队对国内各港口到船预估初步统计,预计2024年11月802.75万吨,12月850万吨,2025年1月580万吨,四季度进口大豆到港量同比去年预计有所增加。不仅如此,在全国油厂持续高开机高压榨量下,油厂豆粕库存重返一百万吨以上,截至10月25日,全国油厂豆粕库存105.28万吨,较上周增加11.56万吨,增幅12.33%,同比去年增加25.28万吨,增幅31.60%。所以,即便大豆到港如传言一般有所延迟而引发油厂断豆停机,也难以扭转当前国内豆粕供强需弱格局,且当前港口延迟担忧仅出现在天津、山东等局部地区,仍需关注港口事件的持续性和扩散性。

后市展望

从基本面而言,在美国大豆收割接近尾声,美豆创纪录产量以及南美大豆播种进度加速,且国内大豆、豆粕供应不减反增背景下,仅因局部地区大豆到港延迟担忧使得豆粕价格打开上行空间可能性较小,但当前市场不确定因素较多,仍需关注到港延迟事件持续性以及下月初美国大选结果导向,在无明显利多推动下,市场消息炒作所引发的价格波动终将有限,豆粕价格震幅或将拉大,但价格重心仍维持低位区间。