广告

国庆节后生猪价格惯性回落,据Mysteel农产品数据显示,截至今日全国外三元生猪出栏均价为17.31元/公斤,环比上月下调1.54元/公斤,跌幅为8.17%。尤其近一周时间,价格低点不断被刷新。

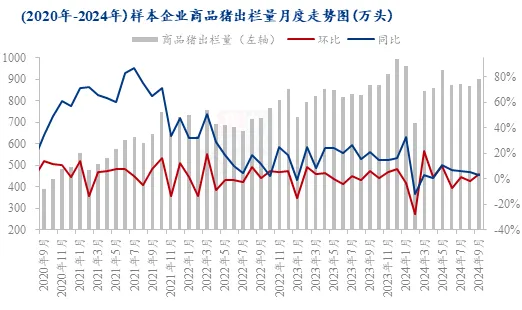

8月中旬以后,供应端持续增量。养殖端散户、二次育肥猪源、规模企业出栏均有增加。尤其规模企业出栏量呈逐月增加态势。散户和二次育肥猪源体重陆续达标(140-160公斤),认卖程度增加。尤其8月15过后,价格到达阶段性高点之后,逐步回落,部分散户抛售,供应端压力增加明显。

进入九十月份,市场悲观情绪加重。虽然持续不间断的二次育肥对价格仍有支撑,但整体趋势向下。价格由8月中旬以前的涨多跌少,震荡上行,转变为涨少跌多震荡下行。行业盈利水平明显不及前期,尤其屠宰企业普遍亏损。资金紧张,短线难以脱困。目前市场预期下降,二次育肥进场减少,终端需求无改善,虽然逐渐进入传统旺季,但利空主导下后市涨价空间或大打折扣,即使涨价,持续走高的可能性偏低。

供应端持续增量,终端需求无改善、二次育肥进场底价不断被刷新,悲观情绪较浓,那么生猪价格下行空间是否已开启。11、12月份传统旺季行情就此终结?价格上涨还能否兑现?

供应方面,今年4月份开始养殖端进入产能修复阶段,规模企业存栏逐月增加,5月份之后二次育肥入场增多,加之散户补仔猪,看涨预期下,企业适当压栏增重操作,价格上涨提前,供应端压力后移,8月份以后养殖端出栏量或逐月递增, 11-12月份或迎来出栏高峰,尤其12月份,养殖端出栏压力或空前加大。一方面规模企业要完成全年出栏目标,中小企业迫于还贷压力,或急于变现。前期二次育肥猪源体重达标,或选择冬至(12月21日)前集中出栏。此外,今年1月份恰逢春节,部分养殖企业不乏出栏计划提前,同样增加供应。

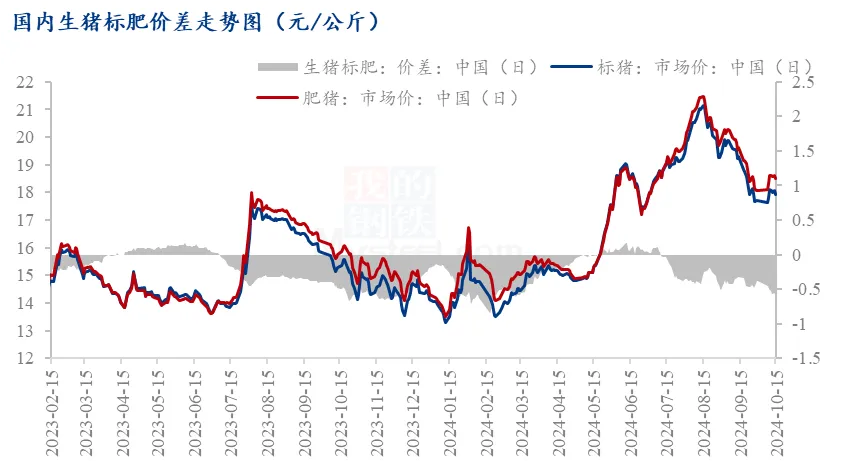

需求方面,天气转冷,11月中旬以后南方腌腊逐渐开启,需求增量或逐步明显,尤其大体重猪源成交好转,据了解,目前部分区域标肥价差相对明显,且有逐步扩大趋势,西南、华南部分区域标猪和肥猪(150公斤以上)价差在1.4-2.0/公斤,今年散户产能同比下降明显,大猪供应减少(集团一般不养大猪),因此区域内阶段性缺大猪现象增加,后期不乏带动标猪价格整体走高。且接下来的12月份、1月份元旦、春节前的备货大概率利好需求。

因此供需双增背景之下,11、12月份行情仍或好转,尤其11月份,二育持续(关键看价格水平),需求和部分区域现有存栏以及标肥价差同样给予支撑。不过出栏增量和养殖端悲观谨慎会限制涨价幅度或持续时间(12月份供应端压力较大)。价格水平高低取决于需求增加情况,初步判断11月份价格水平或高于10月份再高于12月份,1月份春节备货结束之后不乏出现14-15元/公斤的低价(仅高于成本线),仅供参考。