广告

二季度伊始,猪价并未延续前期涨势,4月中上旬表现为震荡盘整走势。当前猪价上涨阻力主要为需求端表现疲弱,难以对猪价产生较强利多支撑;而后续伴随着气温上升,需求端难有明显好转,叠加前期二次育肥的猪源或陆续出栏,猪价仍有阶段性回落空间。

3月份生猪价格震荡上行,4月并未延续涨势

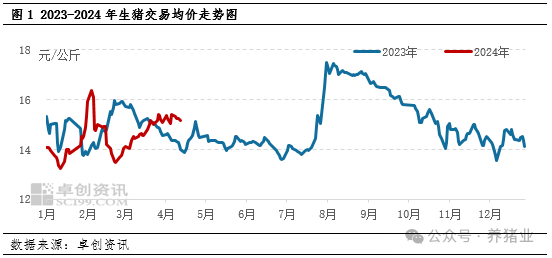

据卓创资讯数据监测,3月份生猪价格呈震荡上行走势,但4月份并未延续。截至4月11日,全国外三元生猪交易均价为15.18元/公斤,环比月初下跌0.18元/公斤。月内生猪价格呈现震荡盘整态势,涨跌幅度均较小。主要原因是需求端提振力度较弱叠加二次育肥热度减弱,对猪价支撑力度不足。

需求表现平平二次育肥热度下降

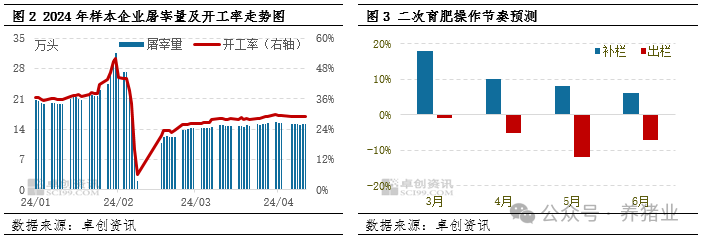

前期猪价上涨主要是受二次育肥入场及养殖端缩量支撑,供应端阶段性收紧带动猪价偏强运行,而猪价上涨阶段需求端并未有明显支撑。从图2亦可以看出,节后屠宰量及开工率走势平平,下游收购积极性欠佳,需求端整体对猪价影响较弱。截至4月12日,卓创资讯监测样本屠宰企业开工率为28.93%,较去年同期下跌12.91%。整体来看,下游猪肉消费意愿不强,加之当前居民消费水平的降低,需求端短时或难有明显提振,或限制猪价涨幅。后期随着气温不断回升,大猪优势不再,二次育肥补栏动作或递减,且不乏有前期补栏的二次育肥陆续出栏,猪价甚至有下行可能。

猪价全面上涨仍需供需格局真正转化

前期养殖端去产能脚步偏慢,仅2023年四季度区域性猪病复发,导致部分母猪及生猪存栏较大受损,或影响2024年三、四季度的生猪实际出栏,届时供应端或出现阶段性断档现象。加之当前大部分业者看涨三、四季度的生猪行情,因此或仍有部分二育入场截留部分流向屠宰端猪源,市场实际流通猪源减少,或共同对猪价有短时支撑;但从需求端来看,当前的冻品库存亦处于历史相对高位,屠宰端普遍反馈冻品走货阻力较大。而猪价若实现全面上涨,则要达到供需格局的真正拐点——出栏减少,叠加需求提振。

现阶段猪价上涨空间有限后续仍要关注产能及疫病情况

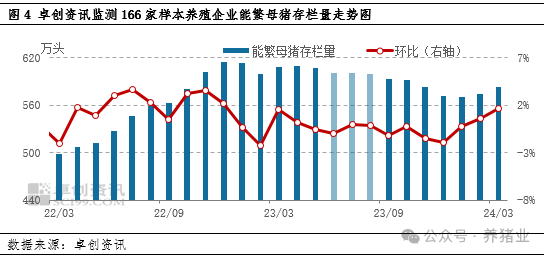

关注当前市场产能情况:根据生猪繁育周期倒推,2024年二季度出栏生猪对应2023年6-8月份能繁母猪存栏。由于2023年是经济复苏的一年,业内普遍看好下游猪肉消费行情,养殖端去产能意愿不强,从图4亦可以看出,彼时养殖端产能去化速度仍略慢,二季度市场猪源理论供应或仍较为充盈。从需求端来看,目前居民消费意愿并未明显改善加之消费结构变化,短时或难以完全消化市场的理论供应猪源,供过于求局面难改。

梅雨或将扰乱出栏节奏,引发供需错配:5-6月份梅雨季的到来,潮湿天气、水源流动性增强,或导致猪病复发,尤其是华南、华中地区养殖密度较大的省份,若猪病打乱养殖端出栏节奏,或为避险提前出栏,市场猪源短时增量,或对猪价产生利空影响。

综上所述,短时随着气温升高,终端消费难有明显改善,需求端表现或仍偏弱,猪价上涨动力不足——且前期产能去化速度缓慢、梅雨季节导致的中小猪提前出栏,再结合前期补栏二次育肥出栏时间及至,三大因素或导致二季度生猪供应难有减量预期,猪价或有回落风险。