广告

能繁母猪持续去化,市场对今年供需改善预期较强,远月看涨情绪升温,推动远月合约走强。不过清明节后,终端需求走弱,白条走货不畅,屠宰企业亏损加剧,压价按需采购为主,标肥价差的缩窄,也是二育入场趋于谨慎。虽然市场普遍对后市供需改善存向好预期,但需求支撑不足的现状,使猪价短期或承压回调,主力2409合约等待回调逢低做多,建议区间17500-19500元/吨。

一、行情回顾

清明期间,出栏节奏加快,消费提振下,价格稳中偏强。市场对后市看涨情绪较强,远月合约提前兑现预期。上周,生猪2405合约最高价15225元/吨,最低价14935元/吨,收盘价15070元/吨,涨幅0.27%。

二、生猪基本面分析

2.1 节后消费低迷 需求端支撑不足

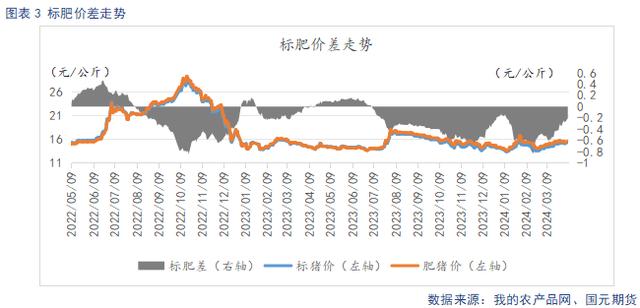

截止4月7日,生猪出栏均价15.35元/公斤,较上周环比上涨0.26元/公斤。标肥价差-0.21元/公斤,较上周环比收窄0.14元/公斤。清明节后消费表现相对低迷,出栏节奏加快,标肥价差有所收窄,二育入场观望心态增多,现货价盘整为主。

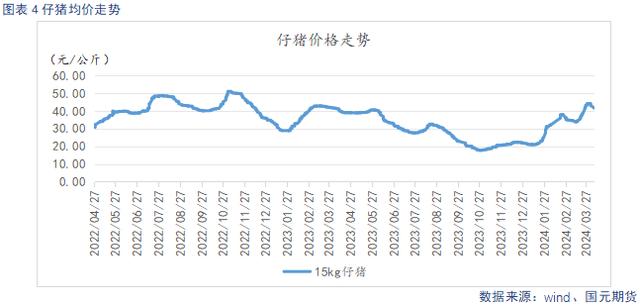

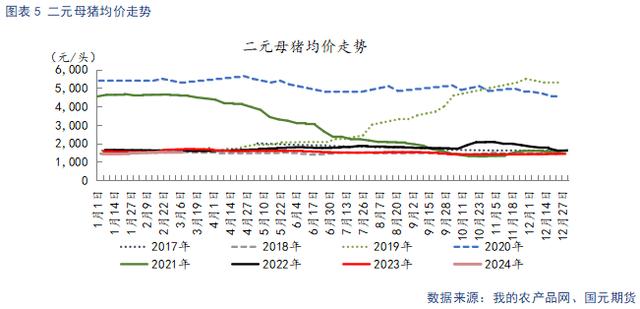

仔猪出栏均价41.67元/公斤,较上周环比下跌2.52元/斤。二元母猪(50KG/头)均价1575.24元/头,环比上周上涨30.95元/头。后市预期较强,不过需求现状低迷,仔猪涨势放缓,价格趋稳。二元母猪稳中偏强。

2.2 能繁母猪存栏持续回落 后市供给压力改善预期较强

根据农业农村部数据显示,2024年2月末全国能繁母猪存栏量4042万头,同比下降6.9%,环比下降0.6%。随着我国生猪生产效率提升和猪肉消费需求等变化,3月1日农业农村部新修正的《生猪产能调控实施方案》发布,提出将能繁母猪正常保有量从4100万头下调至3900万头,以此来看,当前存栏基数的实际产能依旧偏大。2023年1月-2024年1月份能繁母猪存栏环比持续下调,去产能进程加快,从生猪生产周期推算,2024年理论供给量呈逐步下行趋势,伴随着产能去化,价格重心将逐步抬升。二季度是由供强需弱逐步转变为供需平衡的过渡期,供需缓解需要时间体现,考虑到一季度末压栏、二育导致的供给后移,二季度前半段,供给压力尚存。

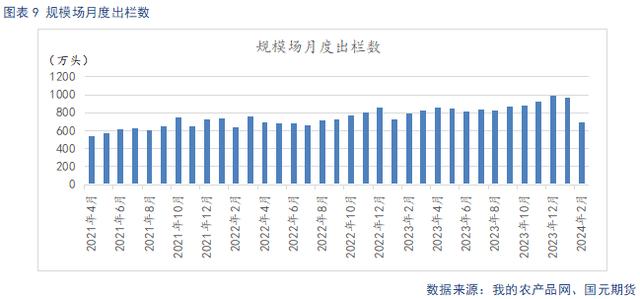

据Mysteel统计,截止2024年2月底,规模场能繁母猪存栏量为481.06万头,环比下滑0.26%,同比下降5.88%。北方疫病影响减弱,加之市场对后期市场预期偏强,规模场调减产能的速度放缓。规模场2月存栏数为3307.67万头,环比上升1.03%,同比下滑0.37%。2月出栏量为696.99万头,环比下滑27.56%,同比下滑12%。2月春节放假,出栏天数减少,加之节后消费惯性回落,2月出栏量环比下滑幅度较大。3月规模场出栏计划大增,考虑到出栏天数增加,日均出栏量环比增幅不大。

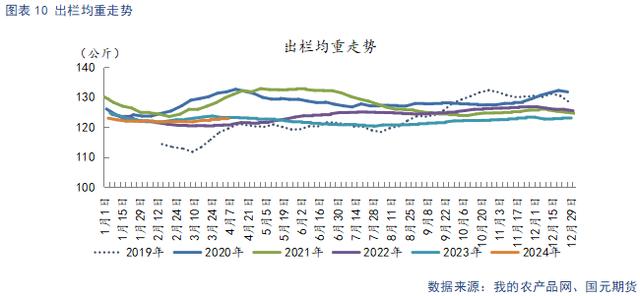

截止4月5日,生猪出栏均重122.87公斤,环比上周上涨0.05公斤。清明期间出栏及饿哦组加快,出栏均重略有回升。

2.3 屠宰企业亏损 开工率回升缓慢

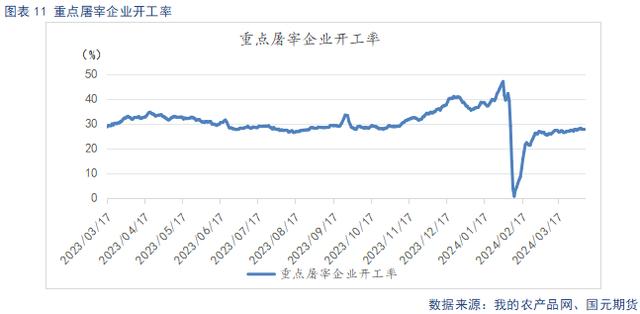

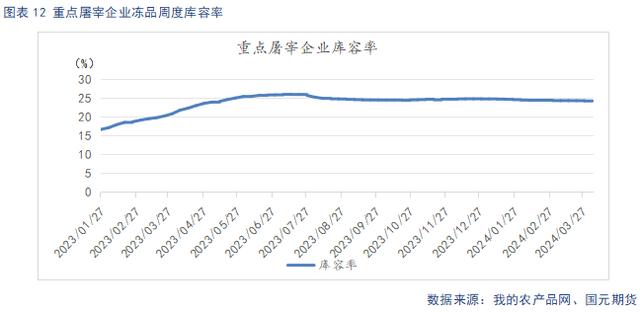

截止4月7日,重点屠宰企业日均开工率为27.63%,较上周环比上升0.23%。冷冻肉库容率24.05%,较上周环比下降0.1%,较去年同期高出2.34%。冻品库存高企,短期难以消化,进一步加大屠企资金压力,屠企按需屠宰,开工率恢复缓慢。

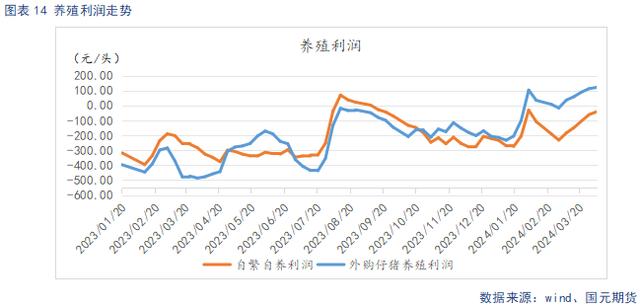

2.4 养殖利润预期向好

截止4月7日,玉米现货价格2450.98元/吨,较上周环比下降1.27元/吨,豆粕现货价3436元/吨,较上周环比下跌64.86元/吨。玉米从基本面来看,农户售粮进度为80%,售粮压力减轻。下游库存相对充足,补库空间不大,市场看涨情绪降温,预计短期震荡运行。豆粕从基本面看,南美大豆丰产充分兑现过程中,巴西大豆卖压仍限制升贴水上涨的空间,而美豆来看,在新种植季到来前缺乏持续性上行驱动。国内来看,后市随着南美大豆集中上市,国内进口大豆存在巨量补充的预期,豆粕供应将随之再度迎来走高。需求端,国内养殖业亏损现实仍限制饲料需求,预计豆粕后市易跌难涨。截止4月5日,自繁自养养殖亏损47.17元/头,亏损较上周环比缩小19.52元/头。外购仔猪养殖盈利120.91元/头,盈利较上周环比扩大8.33元/头。近期标肥价差走阔下,二育情绪升温,支撑猪价小幅上扬,养殖端亏损逐步缓解。

三、行情总结

市场对后市供需改善的预期下,推动远月价格持续走强。不过清明后,需求跟进不足,多空处于僵持状态,基本面难以持续支撑,预计远月合约整体走势偏强,短期等待回调后逢低做多,主力2409合约区间17500-19500元/吨。