广告

清明节出行数据表现亮眼,3月下旬至今出栏增大,价格难跌,我们仍然维持猪价大势看涨的判断。

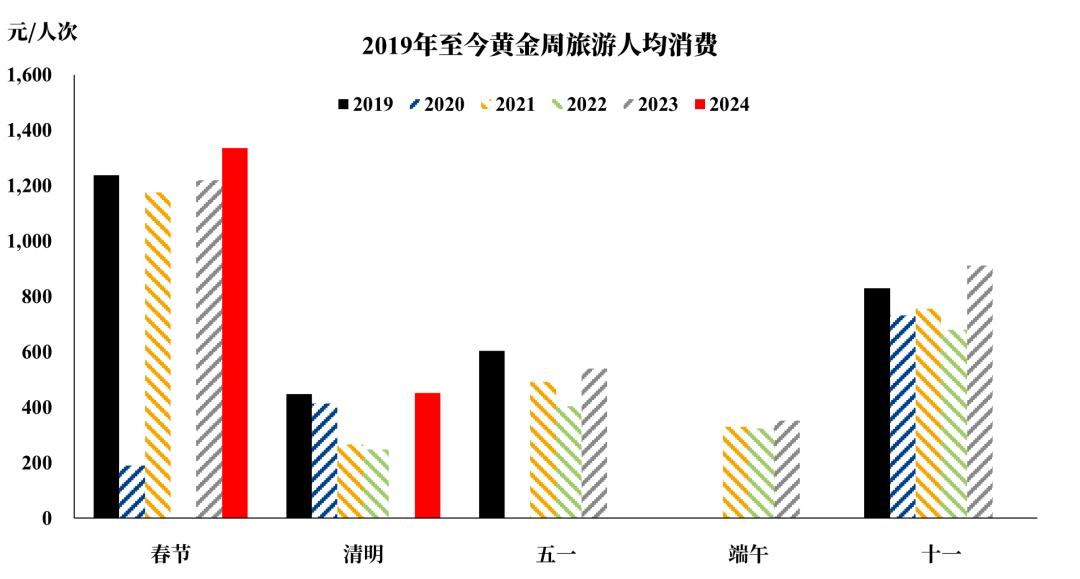

一 清明节的旅游消费

据文化和旅游部数据中心测算,假期3天全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%;国内游客出游花费539.5亿元,较2019年同期增长12.7%。由此推算,清明节人均消费453元/人次,较2019年同期增长0.89%。

2023年阳康以来,市场在消费复苏预期和消费复苏不及预期之间摇摆。第一轮预期的炒作与证伪在2023年的五一假期消费,人均消费为540元/人次,较2022年同比增加33.66%,但较2019年同期下降10.45%,市场倾向于按照后者口径解读,对于消费的乐观预期被刺破。但从2023年十一开始,旅游期间人均消费已经悄然恢复至2019年水准,从已有数据来看,“十一”、“春节”、“清明”连续三期消费数据全部超过2019年同期水平。

此外,最新发布的PMI数据来看,3月景气指数亦有所回暖。从以上可以看出,我们最起码不应该对于消费再过分悲观,也许预期仍然会走在现实的前面,市场对于消费的理解可能呈现一个“进三退二”的状态,但消费的复苏已经从基础数据得到了验证。

图1 2019年至今黄金周旅游人均消费

数据来源:Wind,文化和旅游部数据中心,中粮期货研究院整理

多说一句,市场大环境转好不意味着全国人民明天开始就猛吃猪肉,不要对未来抱有不切实际的幻想,消费的转好是一个慢变量,历史上的“报复性消费”基本都猜错了。

二 从三月看两个“不知道”

经过了2月的悲观与3月的转折,先不看盘面给了什么预期,目前不论多空,主流预期基本都不否定未来的现货猪价将逐渐回暖。现在市场分歧在两点:①四月猪价会不会回调?②本轮猪价的高点是多少?

如何理解3月猪价的上涨?

①1-2月的猪可能超卖了。从屠宰数据来看2024年1-2月日均屠宰量从几个样本口径来看创了近几年的新高,从春节前以及转年后的市场舆情来看,几乎没有人对节后行情看好,导致市场自发地将出栏前置。如果市场维持合理预期,1-2月不会超跌,3月涨价可能也不会提前。

②产能的去化。产能的去化分为两部分,一个分量是行业累积亏损下被动去产能,另一个分量是去年疫情造成的损失。亏损去产能的分量不大,但疫情损失可能比略超预期,从去年河南地区猪价的表现中基本能够印证,体现在目前时点的产能减量比市场预期要大,而且河南地区去产能的影响可能也比预期要大。

③库存的后置。3月库存的后置是不可否认的,市场的舆情,二次育肥的销售,体重的增量都可以印证。

综合来看,目前市场主流对于3月的涨价更倾向于解释为库存的后置,一旦市场这么解释,那么大家对于4月的预期越不会乐观,这会导致市场提前卖猪,市场的集中担忧体现在3月21日LH2405的冲高回落,以及之后现货市场的回调。宰量增大,标肥价差走缩,体重增加,肥猪出栏占比增大,都可以印证市场在不断卖猪。

三 结论

回到上文的两个不知道:

① 4月猪价回调的概率偏大,但回调不会深,也不会太久。

几个原因:饲料数据环比转增;集团场出栏计划有所增加;清明节后的节日消费效应需要静置。但同时我们要看到,3月下旬开始,宰量增加,猪价不跌反涨,说明消费有支撑,与上文宏观面数据表现可以印证。我们这里大致给出一个参考预期,本轮猪价的调整期大约会到四月下旬左右,关注全国均价15元的支撑位。

②本轮猪价的高点可能超预期。

3月下旬宰量增大,价格不跌已经为未来做出了铺垫。在上文给出的三个理由之中,目前现货市场倾向于相信最后一个,随着现货价格的易涨难跌,市场会逐渐开始重新站队,对于后市悲观的人会逐渐开始倒戈,后市猪价可能会超预期上涨。

总结,维持前期看涨的判断,顺大势,逆小势。仍然不推荐空头策略,维持逢低做多判断,重点关注合约为LH2407和LH2409。