广告

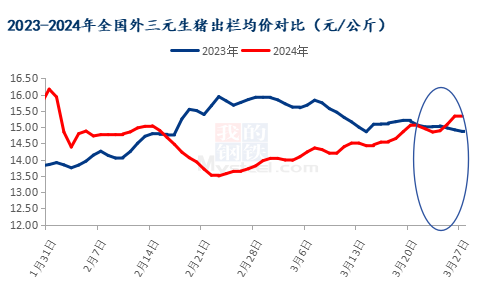

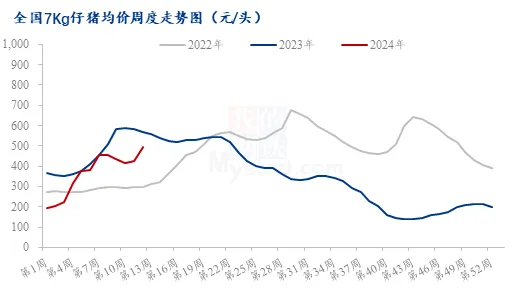

据监测数据显示,截至目前全国外三元生猪出栏月度均价14.55元/公斤,同比低0.68元/公斤,幅度为-4.46%。同比价格不高,震荡行情之下,上涨势头能否持续。

3月份以来,生猪行情整体偏强,同比好于去年。梳理近期利好利空来看,首先规模企业同比出栏压力稍减,不乏缩量挺价,其次局部区域散户猪源减少明显,对价格有支撑。持续不间断的二育带动,虽然绝对量不多,利好行情。且标肥价差仍存,少数企业有压栏增重操作。短时谨慎看涨氛围下,仔猪母猪补栏增多,预期偏强。但白条走货差、冻品库存高,屠宰企业压力大,宰量下滑,仍属利空。

供应方面,当前养殖端出栏压力不大。规模企业出栏计划完成较好,局部区域散户猪源同比减少明显,尤其山东、河南部分地区受持续亏损和去年三季度猪病影响,产能受损,标猪小标猪阶段性供应偏紧。其次标肥价差同比拉大,部分规模企业增重缩量,价格偏强。此外,持续不间断的二次育肥,虽然绝对量不多,对价格亦有支撑。部分业内人士反馈,随着年后猪价震荡上行,市场二育积极性提升,带动部分养户入场,据了解周边有近 30%二育养户已进行采购,后续仍有不少养户在观望等待。 且部分屠宰场采购表示有被二育截流现象,市场部分体重猪源紧俏,二育入场导致屠企收猪难度增加。

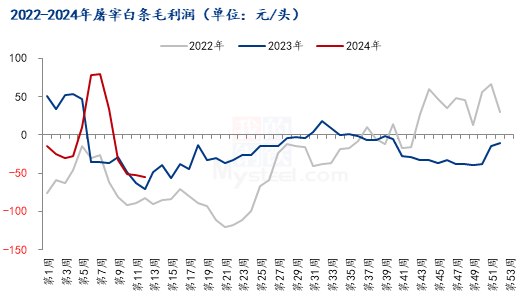

需求方面,节后传统淡季,终端消费整体表现低迷。白条走货差,部分屠企白条销量下降幅度近 50%,加之相关竞品(鸡、牛羊、海鲜)冲击。屠宰企业再次进入亏损阶段,部分企业已经出现停产检修现象,目前部分屠宰一头猪亏损在 50-80元。持续性亏损,纷纷减少宰量,同比开工率处于偏低水平。另外,目前冻品库存依旧高位,消化较慢,且白条销售欠佳,仍存在被动入库现象。库存高企短时难以变现,屠宰企业资金压力较大,处境较艰难。

供需博弈下,生猪价格持续上行一月高过一月,还是“后继无力”,价格上行“为时尚早”,市场分歧不断。短期之内,3 月消费较差,4月清明及五一前需求或逐步向好,但4月消费动力不足,增量有限。供应端增量预期同样不多,前期育肥及压栏猪源短线并不会集中出栏,计划延续会更久;通过与规模企业沟通,4 月供应预计环比持平,散户猪源有增量可能,但增幅有限。因此4月份行情仍震荡调整为主,价格重心或小幅上移。初步预计可能要到 5-6月份上行趋势或更加明显。长线判断,基于当前母猪去化程度,仔猪和母猪补栏积极性,以及二育入场情况包括消费增长,预计未来三季度预期偏强,8-9月份出现阶段性供应拐点的可能性较大,或出现趋势性上涨。

梳理近期市场关注热点,局地标猪小标猪供应偏紧、二次育肥少量持续不间断进场、仔猪价格持续走高、市场看涨预期前置、需求同比下滑、冻品库存高企、屠企亏损严重、主动分割入库暂停,多空交织,方向难辨,因此阶段性波动增多的情况下,主导因素的把控,阶段性风险规避相较于传统经验,简单的长线趋势更为关键。