广告

近期猪肉价格止跌反弹。农业农村部数据显示,截至3月15日14:00时,全国农产品批发市场猪肉平均价格比前一日上升0.7%,连续第四日上涨。国家统计局数据显示,2月份猪肉价格在连续下降9个月后首次转涨。近日,记者走访了北京新发地市场,商户普遍表示猪肉价格出现小幅上升。但业内对猪价长期走势却仍不乐观。

近期,牧原股份证券部工作人员表示,按以往经验,猪周期一般四年一轮,但由于近期受疫病影响,包括多种因素叠加,本轮猪周期何时能触底还难以判断。在此背景下,公司也在积极通过科技创新手段,降本增效,度过周期低谷。整体看,公司预计2024年情况会比2023年更乐观,主要原因一方面是需求端消费水平的回升,另一方面是供给端能繁母猪的保有量在下降。

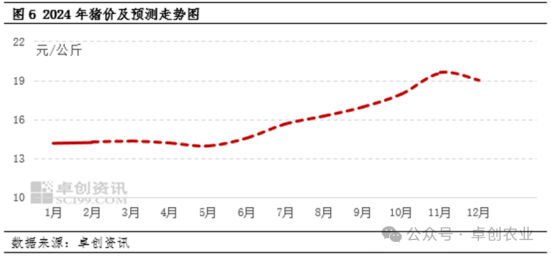

猪价低点已过,二季度或迎来回暖

卓创农业分析认为,未来生猪理论出栏将逐渐减少,叠加目前部分养殖企业处于主动增重阶段,可出栏适重猪源有限。另外,考虑业者对下半年预期向好,二季度二次育肥补栏量或增加,生猪实际出栏或偏少,供应端缩紧或成为影响后市猪价的主要因素。需求方面,虽冻品入库支撑力度不及2023年同期,但后期整体需求或仍缓慢提升。在供需双重影响下,预计2024年猪价低点已过,二季度猪价或迎来回暖,生猪养殖或恢复至盈利状态,2024年猪价高点或出现在三季度末至四季度。

生猪出栏量将逐渐减少

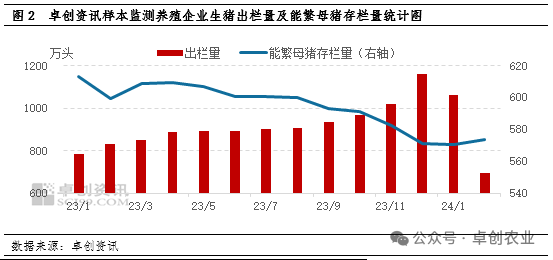

卓创资讯样本监测全国166家规模养殖企业生猪出栏量呈先增后减的走势,由2023年1月份的783.92万头最高增至12月份的1160.20万头,累计增幅48.00%。一方面,由于2022年养殖盈利恢复刺激养殖端补栏积极性提升,导致2023年生猪出栏量呈增加趋势;另一方面,2023年四季度受猪病影响,中小体重生猪提前出栏,一定程度上扩大四季度生猪出栏量环比增幅,12月份生猪出栏量环比增幅13.98%,达到年内最高水平。

按照生猪繁育周期推算,能繁母猪对应10个月后的生猪出栏,即2024年出栏的生猪对应的是2023年4月至2024年2月存栏的能繁母猪,从能繁母猪存栏量变化趋势来看,卓创资讯样本监测养殖企业能繁母猪存栏量由2023年3月份的608.49万头降至2024年2月的573.75万头,累计降幅5.71%。以此推算,2024年理论生猪出栏量将逐渐缩减,因此正常情况下,2023-2024年生猪出栏量最高点已出现在2023年12月份,2024年生猪供应缩减将为猪价形成一定支撑效果。

二季度需求预期不及2023年

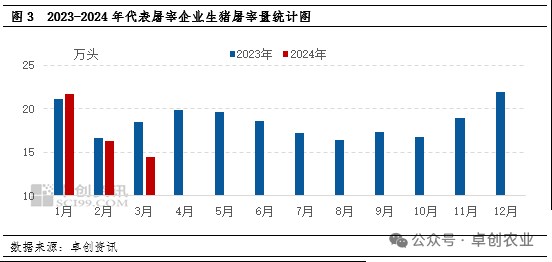

截至3月14日,卓创资讯监测代表屠宰企业3月份日度生猪屠宰量为14.48万头,环比降幅11.38%,同比降幅21.86%。1月份为春节前的备货高峰期,屠宰量达到一季度的最高水平,2月份受春节假期影响,生猪屠宰量显著缩减,3月份仍处于春节假期后的需求恢复期,屠宰量缓慢增加,但整体仍低于2月份。

如图3所示,2023年3-4月份生猪屠宰量出现显著增加,按照传统季节性消费特点来看,二季度猪肉需求较春节假期后的淡季有所提升,但2023年3-4月份增幅偏大的主要因素是屠宰企业集中分割入库。受2023年冻品盈利欠佳和目前猪肉冻品库存仍偏高的影响,2024年上半年屠宰企业分割入库积极性或显著下降,冻品入库作为屠宰企业本身对生猪的需求,对生猪行情支撑力度减弱。因此未来二季度的需求提升主要依赖于终端消费的继续恢复,整体而言,预计二季度生猪需求恢复缓慢,增速不及2023年同期。

看涨行为对2024年猪价的影响

值得注意的是,当前,养殖户普遍看好后市行情。根据市场经验得知,当价格出现低点时,会激发二次育肥行为,在大猪需求旺季前期,养殖端看好后市大猪行情会带动其压栏增重行为增加,同时二次育肥行为同样增加。那么,这种看涨行为对后市猪价会有哪些影响?卓创咨询分析认为主要可能会出现以下三种情形:

情景1:由于二三季度并非大猪需求旺季,叠加随着饲养周期延长,猪料比或下滑,或带动养殖端在4-5月积极出栏大猪;且长期压栏增重后,随着大猪存出栏增加,肥标价差或有所收窄,养殖端出栏标猪积极性或提升,此时标猪、大猪供应同时充裕,猪价或来到低点。同时,养殖端看涨预期增强,或带动二次育肥热度提升,截留部分猪源进入屠宰渠道,屠宰企业低价收猪或有一定难度,又考虑到前期产能已处于下滑态势,理论可出栏生猪应环比处于减少趋势,或共同在一定程度上限制猪价降幅。4-5月入场的二次育肥生猪,或限制2-3个月后猪价的涨幅。

情景2:大猪需求旺季为四季度,所以从往年经验看,业者会选择出栏时间比较灵活的四季度来出栏二次育肥的生猪,按照此逻辑,业者或选择7-9月入场二次育肥。且从10个月前能繁母猪存栏量看,7-9月生猪出栏量或下滑,或支撑猪价上行,进而刺激二次育肥积极入场补栏,养殖单位或同样有压栏增重行为,从而带动标猪供应减少。在此假设下,7-9月猪价或出现较大涨幅。四季度,受猪价前期能繁母猪减量影响,猪价或仍处于相对高位,但由于7-9月压栏的生猪以及二次育肥生猪或集中出栏,或限制四季度猪价涨幅,甚至有高位下滑可能。

情景3:由于前期能繁母猪减量,业者对此看涨预期强烈,所以压栏增重行为或常有发生,二次育肥行为或相对比较分散,整体呈二季度少、三四季度多的态势,那么二季度猪价的涨幅或大于预期,待到压栏与二次育肥生猪集中出栏时,也就是四季度,猪价或快速下滑。(综合自第一财经、卓创农业等)