广告

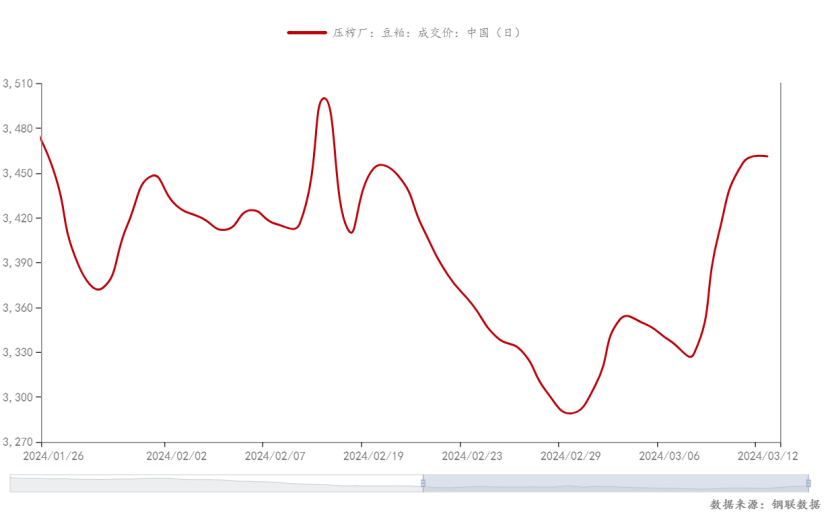

近期豆粕期现货同步走强,M05合约从最低2928元/吨涨至最高3263元/吨,不知不觉也反弹了300元/吨以上,涨幅11.4%。现货方面,截至昨日全国豆粕均价由2月29日的3289元/吨涨至3461元/吨,上涨172元/吨。在3月USDA并未掀起太大波澜的背景下,这波快速上涨显得有些突然,不少下游客户还未反应过来便开始匆忙备货。本篇文章小编为大家简单分析一下本轮豆粕行情突然走强的逻辑:

大豆升贴水触底反弹 南美定产情况仍有变数

本月的USDA报告并无太多亮点,但巴西大豆升贴水反弹至100美分/蒲以上,且南美大豆产量仍有变数。3月USDA报告中,小幅调低巴西大豆产量100万吨至1.55亿吨,阿根廷大豆、美豆数据均未调整。但是根据3月12日CONAB发布的第六次本年度作物调查,将巴西大豆产量预估较上月下调254.5万吨至1.4686亿吨,出口量预估也相应减少83万吨至9233万吨。另外,根据数据显示,今年巴西大豆的仓储能力也有所增加,在此数据基础上,巴西大豆的收割压力和销售压力都有所缓解,市场修正前期对南美大豆丰产的利空预期。

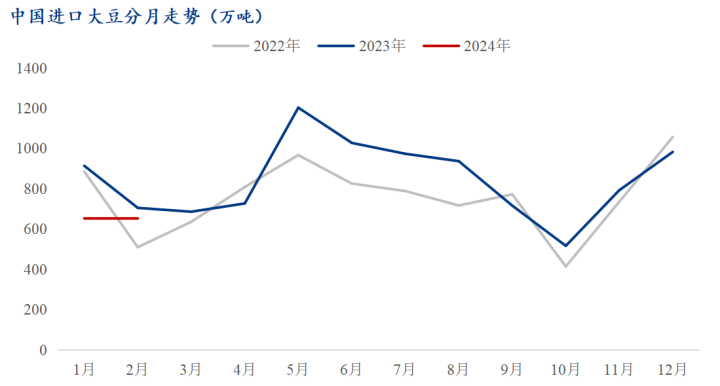

大豆到港量继续偏低 油厂开机下滑库存压力缓解

根据Mysteel数据显示,2月国内油厂大豆到港量为412万吨,预计3月到港581万吨,整体而言,2024年1-4月的大豆进口总量在2200万吨左右,预计较2023年减少600万吨左右。因此,虽然2023年年底国内油厂大豆和豆粕的结转库存偏高,但经过1-3月的缓慢消化,目前油厂的大豆库存大幅下滑,各区域均有油厂出现断豆停机的情况,对于现货行情有所支撑。

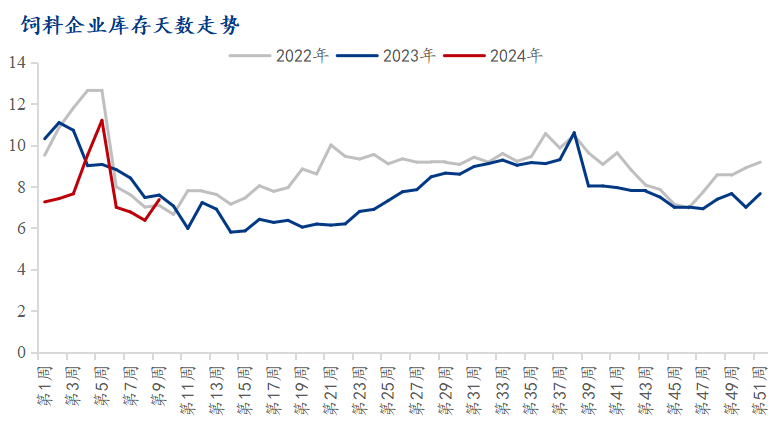

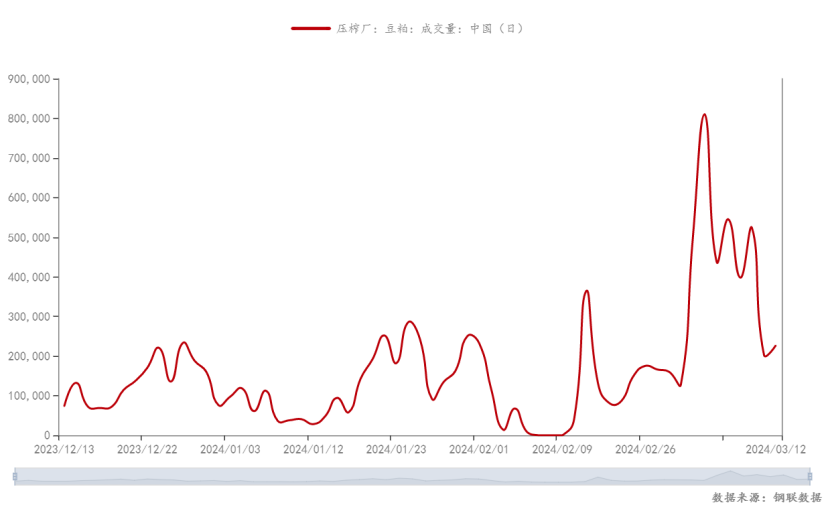

饲料企业春节前后补库较少 有采购需求

春节前后豆粕行情低迷,且上游供应宽松叠加下游需求不佳,饲料企业普遍采购积极性不高。现货采购基本维持刚需,远月基差也并不看好,因此春节前后的油厂成交量长期处于0-30万吨区间。近段时间出现了好几个交易日放量成交的情况,这反应了下游采购积极性的好转,不仅现货采购有增加头寸的意愿,远月6-9月基差在油厂报出负值后也吸引了大批成交。

豆粕现货接连下跌后性价比凸显

截至3月12日,广东地区豆粕与菜粕价差为800元/吨,较2023年下半年的1000元/吨有所缩窄,但也较月初的700元/吨有小幅上涨,因近期菜粕走势也比较强。整体而言,在前段时间沿海地区豆粕现货价格下跌至3100元/吨附近时,豆粕性价比凸显,部分饲料企业开始增加饲料中豆粕添加比例。根据Mysteel农产品对10家山东饲料企业进行的调研情况显示:10家样本企业中有7家饲料企业豆粕添加比例有所上调,大多上调了2-3%,且部分企业表示豆粕现货价格下行空间相对有限,或将迎来阶段性反弹;仅3家企业豆粕添加比例未有调整,但表示豆粕价格继续下跌也将增加豆粕添比。因此总体来看,豆粕价格大幅下滑后,需求或将有所改善。

受市场消息扰动 期现价格同步走强

基于以上分析,本轮豆粕上涨行情是有多重利好或潜在利好支撑,但不可忽视的是市场消息的引导,上周市场陆续传来关于油厂断豆停机或相关的消息,引燃市场情绪,当日豆粕M05合约大涨2.83%。

后市展望:消息或能影响一时,终归需要回到基本面运行。除了需要关注市场上诸多的突发新闻以外,当前豆粕市场更需要关注的是当前油厂库存变化情况,虽然当前大豆到港较少,油厂出现了阶段性的压榨下滑,但随之而来的是4月大幅增加的大豆到港,届时下游需求能否成功接力继续支撑豆粕行情上涨?无论如何,在当前巴西大豆产量仍有下调空间的背景下,水产饲料需求也将迎来旺季,后市豆粕价格不宜太过悲观看待。