广告

目前普遍的市场共识是2024年在能繁母猪产能去化和淘汰周期临近的背景下,生猪出栏水平或较2023年有所减少,全年均价有望同比增长。而春节前后后随着需求端的回落,生猪市场价格又再度下跌。从成本、利润、产能、需求及替代品角度综合来看,未来生猪价格有望见底回升。

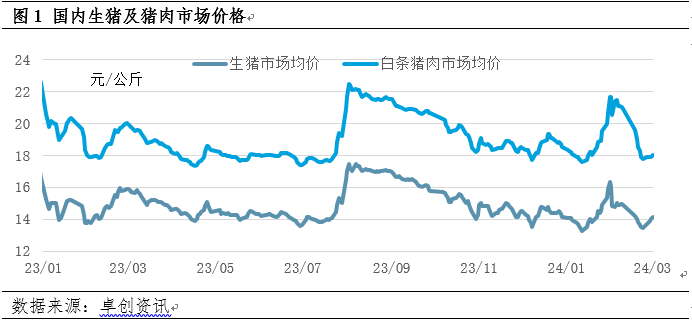

2024年至今,国内生猪市场价格由强转弱,进入春节前,1月中旬后备货需求和天气因素快速拉升生猪市场价格,但价格涨势难以持续,春节至今价格走势持续下跌,并抹平此前所有涨幅,也确认了当前生猪市场供应仍有过剩的事实。根据卓创资讯监测数据,2月生猪市场均价14.35元/公斤,环比涨0.9%,白条猪肉市场均价19.57元/公斤,环比涨5.3%。猪肉价格涨幅远高于生猪,需求端支撑短期屠宰毛利水平或有所改善。

1 饲料原料成本持续下行 改善盈利空间

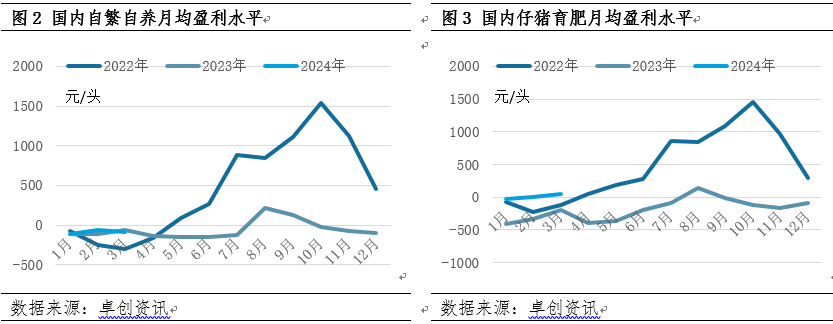

由于2023年以来全球主要粮食及油料等农产品供应的修复,以及海外货币政策端对商品市场价格形成的压制,玉米、大豆等主要饲料原料价格普遍走弱。国内玉米及豆粕价格在自身供应及进口预期稳定的影响下,价格持续下跌。同时国内畜禽养殖在能量饲料原料中,正在从芽麦替代向玉米原料回归,蛋白饲料原料中对杂粕的应用也随着豆粕价格的下跌开始有所恢复,而长期低蛋白日粮也对豆粕需求有所减弱。原料价格的走低驱动养殖综合饲料成本的下降,同时也降低了生猪头均成本,进而使养殖企业能够在低猪价阶段维持稳定的现金流收入。在历经了过去一年多的长期亏损后,盈利水平的修复也使国内能繁母猪产能去化节奏有所放缓。根据卓创资讯监测数据,2023年末至今,国内养殖盈利水平逐步改善,截至2月,自繁自养理论月均盈利水平-68.57元/头,仍处于养殖亏损区间,但亏损幅度较前两月有所收窄;仔猪育肥理论月均盈利6.39元/头,盈利幅度由负转正,盈利预期呈边际改善迹象。

2 育肥补栏推涨仔猪价格 远期育肥猪成本确认

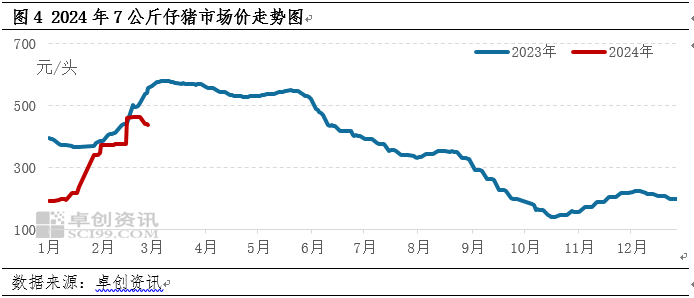

随着玉米、豆粕等饲料原料价格的回落,养殖饲料成本下降缓解了生猪养殖综合成本压力。根据卓创资讯监测数据,当前生猪自繁自养成本线约在7.5元/斤,仔猪育肥成本7.8元/斤左右。在现阶段生猪市场价格走势下,养殖端仍面临较大概率的亏损风险,而随着饲料原料成本的回落,养殖盈利空间也有被后续二季度需求淡季影响被迫收窄的可能。从当前季节性生猪市场特征来看,随着四季度出栏生猪进行仔猪补栏,仔猪需求短期上升,并影响仔猪价格有所上涨。同时仔猪补栏也是市场盈利预期的领先表现,业者基于后市盈利空间选择当下补栏时间节点。随着仔猪补栏需求的上升,仔猪价格也随之走强。根据卓创资讯监测7公斤仔猪市场价格,2月仔猪月均价格418.4元/头,较上月涨幅达62.7%,反映了低饲料成本对后市育肥盈利预期形成的改善作用,提振了育肥主体对后市的信心。而仔猪价格涨至同期高位后回落,则是对四季度生猪市场价格上涨幅度或较难突7.8元/斤这一育肥成本线的信心不足。

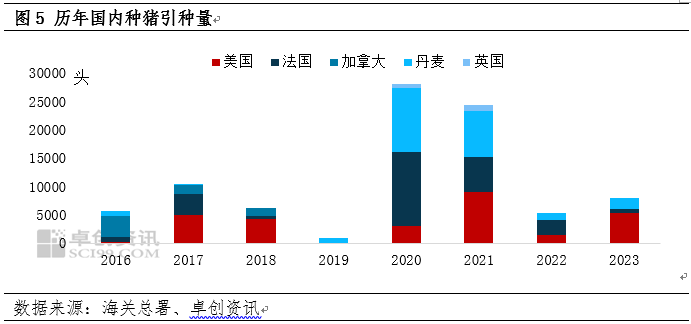

3 引种规模合理 产能去化节奏开始放缓

现阶段仔猪价格的上涨,也在一定程度上反映了母猪养殖利润水平的优化,或将在一定程度上提振母猪养殖及补栏信心。但由于母猪补栏面临的风险周期较仔猪育肥更长,在现阶段行业整体仍未有明显预期改善的情况下,对母猪补栏的需求或仍不足。根据卓创资讯监测,2月末国内二元后备母猪市场价格1504.7元头,仍处于近五年相对低位水平,且环比上月价格基本持平,反映出现阶段市场对母猪需求的相对低迷态势。

另外,2023年以来针对生猪产能投资项目较2022年继续减少,根据农业农村部数据,能繁母猪2023年末存栏规模4142万头,同比降5.7%,同期卓创资讯监测能繁母猪年末存栏同比降7.06%。2023年养殖企业种猪生产性能进入更新周期,全年种猪引种规模小幅增长,反映存量产能优化需求较上年增加。现阶段国内养殖产能呈现“两极化”格局,即集团场扩产与去产并存,企业经营情况是决定其扩产还是去产的主要因素。整体来看规模企业的去产和扩产行为整体对能繁母猪存栏规模形成的影响或并不突出,重点仍在于散户及中小场的持续退出。

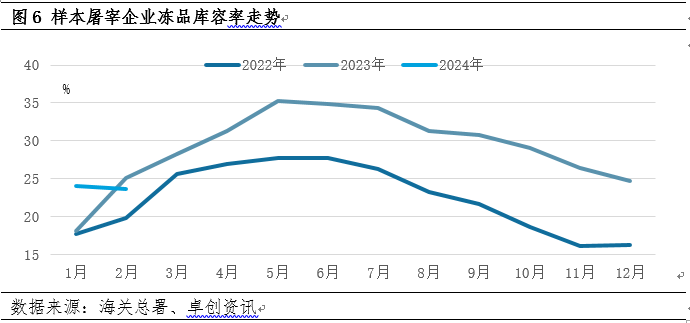

4 屠宰企业冻品库容水平仍偏高 入库需求难释放

除了生猪产能及供应端所表现出的现阶段的市场僵持态势外,从需求格局来看,短期也尚缺乏提振生猪市场走强的必要因素。由于二、三季度面临季节性消费淡季,生猪需求走弱仍将在当前供应格局下给出进一步的价格底部确认。而根据当下屠宰企业冻品库容水平来看,较高的库容率水平及屠企盈利空间的收窄,也将影响二季度冻品入库的概率大概率偏低。而现阶段屠宰企业经营利润的低迷,也使企业在季节性入库行为上表现相对更加谨慎。

5 替代品低价促进消费 猪肉市场压力大

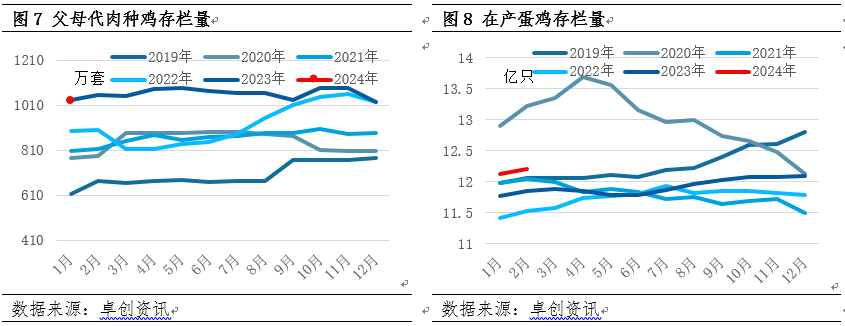

终端消费方面,未来猪肉的市场存量空间的大小,除了自身价格优势外,也仍要与其他主要蛋白类食品替代品市场的价格水平共同决定。根据卓创资讯监测数据,目前国内肉蛋禽产能水平也呈现出偏高态势,其中肉鸡产能处于近五年高位,2023年末达到1024万套,蛋禽在产蛋鸡存栏规模也保持了历史相对较高水平,2023年末达到12.2亿只。根据肉蛋禽繁育周期,较大的供应端规模对2024年鸡肉和鸡蛋价格的影响仍将持续,猪肉低价优势在动物蛋白整体供应充裕的前提下,或也较难长期维系。

综上,从生猪盈利、商品猪供应、仔猪及母猪需求来看,2024年上半年生猪市场改善情况或仍较为有限,从能繁母猪产能驱动影响推算,2023年3月去产能的影响将在今年二季度逐步显现,但就前文几大市场特征来看,二季度市场或仍需要验证产能去化下,商品猪供应缩减对价格的最后支撑作用。在不发生较大的供应端扰动的前提下,今年猪价有望持续稳步上行。同时,考虑到生猪市场需求仍受宏观边际因素影响,屠宰企业行为较大程度上需要经历信心修复的持续提振,入库时点的开启或将滞后于以往在二季度初展开;并且在终端消费仍保持较好增长的态势下,屠宰端需求有望持续性支撑下半年生猪价格上行,但价格上涨幅度在当下节点来看或也较为有限。