广告

2月连粕以震荡趋弱的态势运行,全国豆粕现货市场价格同样弱势运行且跌幅明显大于连粕期价。截至收盘主力合约M05报收于3021元/吨,跌7元/吨,跌幅0.23%。现货方面,29日全国各地贸易商现货继续下调20-50元/吨,沿海主流区域报在3200-3280元/吨。2月华东的现货基差更是从月初的350-380元/吨下跌至160-180元/吨,跌幅超200元/吨。那么有哪些因素对华东豆粕市场价格产生影响?后期华东地区豆粕市场又将如何运行?接下来小编带大家从供需的角度对华东豆粕市场进行分析。

一、豆粕供应虽然减少,但市场仍不缺货

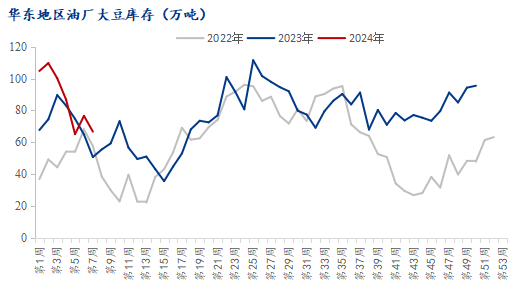

从大豆到港来看,由于处于春节期间2月油厂买船较1月明显减少,市场预估全国大豆到港在560万吨上下。而华东地区预计2月份油厂到港在10-12船,3月预估在17-19船。目前华东地区油厂中,南通一德、南通嘉吉、上海东辰、盐城北大荒、阜宁恒河、泰兴邦基、泰州益海油厂处于停机状态,多数由于检修及短豆停机。2月华东区域125家样本油厂压榨量预计在75-80万吨,环比1月减少82-87万吨。库存方面,据Mysteel农产品调研数据显示:截止到2月23日,华东地区新版油厂大豆库存为66.7万吨,较上一周减少9.9万吨;豆粕库存减少1.2万吨至19.3万吨。华东区域2月大豆和豆粕供应虽明显减少,但由于下游提货不佳,所以现货并不紧缺,而3月华东地区虽有多家油厂计划检修及短豆停机,但预计开机率仍将保持在45-50%的水平。

二、华东现货价格更下一层楼

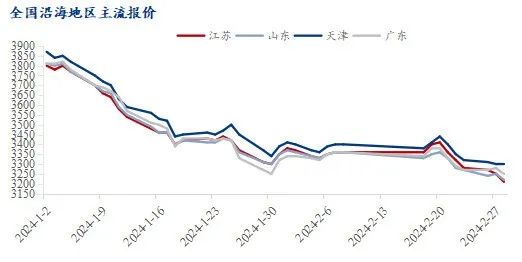

从下图可以看出2月的豆粕市场价格仍是弱势运行,沿海主流区域报价从2月初的3340-3380元/吨下跌至3200-3280元/吨,基差更是从320-380元/吨下调至160-240元/吨。主要是因为国内豆粕市场供应较充裕,但终端因养殖效益不佳且逐渐进入淡季所致,叠加南美预计仍是丰产,美豆需求下滑,市场上利多因素十分有限。虽然2月处于春节期间,豆粕供应达到低点,但饲料养殖企业节前备库较充足,且节后恢复开机,豆粕供应恢复。3月华东大豆到港有所增加,豆粕供应将维持中等水平,而下游处于养殖淡季加上养殖利润不佳,豆粕需求表现清淡,3月份华东地区市场价格预计继续承压。

三、养殖需求转淡,短期难有好转

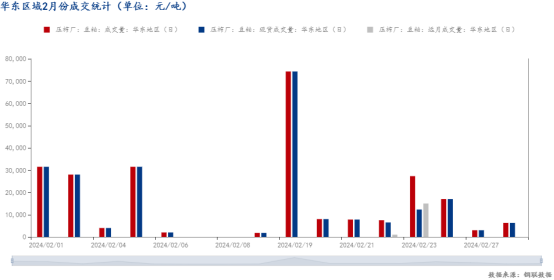

从2月的成交数据来看,油厂成交整体比较平淡,主要是由于市场不看好后市,且贸易商和油厂纷纷杀价出货,下游以随采随用、逢低滚动补库为主。加之春节前禽畜的出栏,存栏量明显减少,以及现存栏的禽畜还在成长阶段,对饲料豆粕的需求也明显下降。3月份将处于养殖淡季,在南美新豆上市施压美豆,市场看空后市的情况下,预计后期对于豆粕的需求仍较为清淡。

总的来说,2-3月大豆到港虽处于较低水平,但华东区域的豆粕供应出现紧缺的概率不大,而下游处于需求淡季,买货及提货积极性均不高,豆粕价格走势预计继续震荡偏弱。