广告

节前猪肉白条备货较旺,春节过后,白条走货恢复迟缓,白条价格出现跳水行情,一周内跌幅2.00元/公斤以上,基本回吐节前涨幅,而生猪价格抗跌跌幅有限,屠企前后挤压之下再次陷入亏损困境。短期供需面维持疲弱,而屠企行业内卷严重,短期处境仍较艰难。

节后屠企白条及盈利变化

从上图、表中看出,春节前后猪肉白条上演过山车行情,春节之前,受节前备货带动,白条价格涨势较快,屠企受益扭转亏损。春节之后,终端需求转弱,白条走货困难,短期内回吐前期涨幅。

截至27日,全国白条价格跌至17.74元/公斤,较节前累计下跌14.01%,跌回前期1月中旬即节前备货时价位,而生猪相对抗跌,毛白价差缩窄,屠宰再次转入亏损,厂家处境又陷入冰点。

一、节后消费疲弱等,白条承压走低

节前节后白条呈现倒“V”变化,节后一周内白条均价下跌2.25元/公斤,跌幅之快超出市场预料,导致白条快速下滑直接原因是节日效应消退,节后需求减弱;其次是冻品库存高,更深层次仍归于行业产能过剩,市场竞争激烈等问题,具体分析如下:

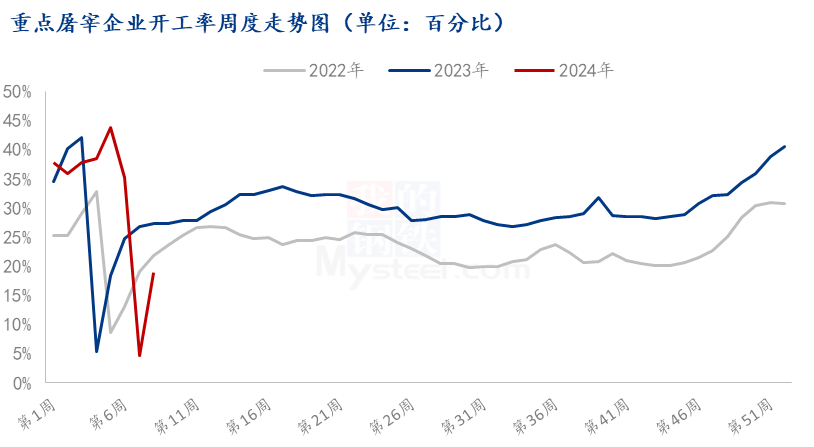

(1)春节前后厂家开工大相径庭,节前备货积极,屠企开工率持续提升,节前周均开工率最高升到43.87%,创近1年来,节前三周开工平均在40.29%,去年春节之前三周开工高1.33个百分点,2024年节前备货相对更高。

节前备货较足,节后下游消化库存,需求恢复较慢,屠企开工提升缓慢,部分复产之后开工又有下降。截至元宵节(24日),屠企开工率升至21.22%,比去年元宵节时开工低3.66个百分点,今年节后开工回升阻力较大。

(2)春节之前,鲜品走货较好,但冻品出库较慢,截至22日,厂家冻品库容率处于24.35%的高位上,节后白条下降,但厂家无法像去年节后通过主动分割入库操作来减轻现货走货压力,当前基本只能依靠鲜销渠道走货为主。

(3)行业产能过剩,节后白条价格战不宣而战。国内屠宰企业众多,加上部分龙头养殖企业增加和扩展屠宰业务,屠宰过剩压力加重。2023年全国规模以上生猪屠宰企业屠宰量34371万头,占全国出栏量47.30%,较2022年提升6.53个百分点,屠企行业集中度继续提升,随之也带来更加激烈的市场竞争。

在上述几点原因之下,节后白条价格出现快速跳水,厂家进退两难之下,纷纷选择缩量挺价的策略。

二、节后毛猪价格相对抗跌

节后需求疲弱,毛猪也出现下跌,截至27日,全国生猪收于13.72元/公斤,较节前(8日)下跌1.05元/公斤,跌幅7.11%,毛猪较白条价格抗跌,主要包括三方面原因:

(1)担忧节后需求不佳,节前养殖端出栏积极,节后出栏压力有所减轻。

(2)节前中大猪出栏积极,节后中大猪供应偏紧价涨,节后一周(截至2月22日)标肥价差-0.71元/公斤,较节前扩大0.08 元/公斤,对散户带来挺价心态。

(3)节后仔猪市场询盘积极,业内多对后市6-7月预期向好,仔猪价格一度出现小幅反弹,对猪价也带来一定信心。

节后生猪出栏压力暂时不大,对猪价起到一定支撑,从官方最新公布的数据来看,截止到2024年1月底,能繁母猪存栏量为4067万头,环比减少1.80%,同比减少6.90%,环比去化幅度扩大0.10%,伴随生猪产能的继续去化,远期生猪供应压力有所缓和,价格或有一定支撑。

综上所述,虽然节前受益于节日利好量价齐升,屠企暂时出现盈利,但是节后随着供需面再次转弱,加上行业自身过剩矛盾,屠企转向亏损基本也在预料之中。短期来看,屠企都在缩量保价减轻压力,甚至个别小屠企又暂时停机,预计短期内屠企开工提升较慢,屠企与上游生猪博弈也比较激烈,预期3月下旬,随着气温回暖,下游需求有较好的回升之后,屠企处境或有所改善。